NISA投資上限額とは、個人が日本のNISA(ニーサ)口座に年間で投入できる最大金額を指す。

概要

NISAは、日本国税庁が設置した個人投資家向けの非課税制度で、株式・投資信託等から得られる配当や譲渡益が一定期間非課税になる。投資上限額は、この非課税枠を確保するために設定された金銭的制限であり、個人の投資行動を規範化しつつ、国民の長期資産形成を促進することを目的としている。制度設計時には、一般NISAと積立型(つみたてNISA)の二種類が導入され、それぞれに異なる上限額が設定された。

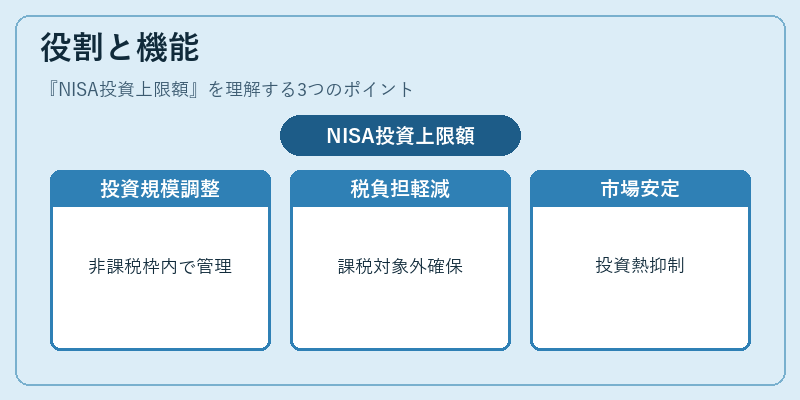

役割と機能

投資上限額は、非課税枠を超える取引を行わないよう個人の投資規模を調整する機能を持つ。具体的には、年間で投入できる金額を制限することで、税負担の軽減と投資リスクのバランスを図り、過度な投資熱による市場混乱を抑える役割がある。また、上限額に達した場合は、追加投資を行う際には課税対象となるため、投資家は非課税枠内で最適なポートフォリオ構築を検討する必要がある。さらに、投資上限額の設定は、NISA制度自体の持続可能性を担保し、国際的な投資環境における競争力維持にも寄与している。

特徴

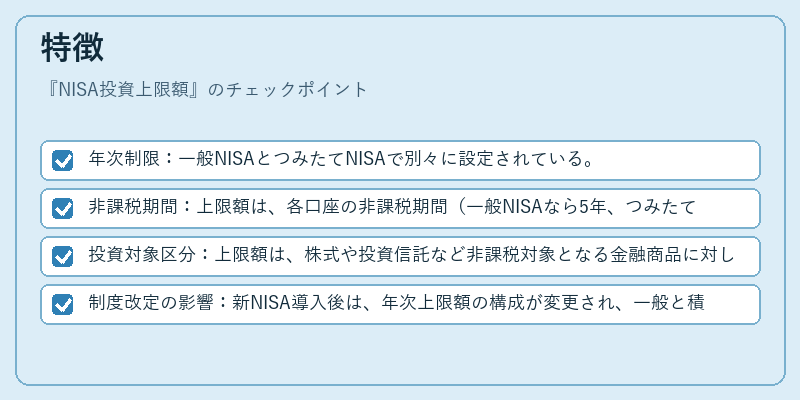

- 年次制限:一般NISAとつみたてNISAで別々に設定されている。

- 非課税期間:上限額は、各口座の非課税期間(一般NISAなら5年、つみたてNISAなら20年)内で有効。

- 投資対象区分:上限額は、株式や投資信託など非課税対象となる金融商品に対してのみ適用される。

- 制度改定の影響:新NISA導入後は、年次上限額の構成が変更され、一般と積立の区分が統合された形で設定されることもある。

これらの特徴により、投資家は自身のリスク許容度や投資目的に合わせて、非課税枠を最適化する戦略を立案できる。

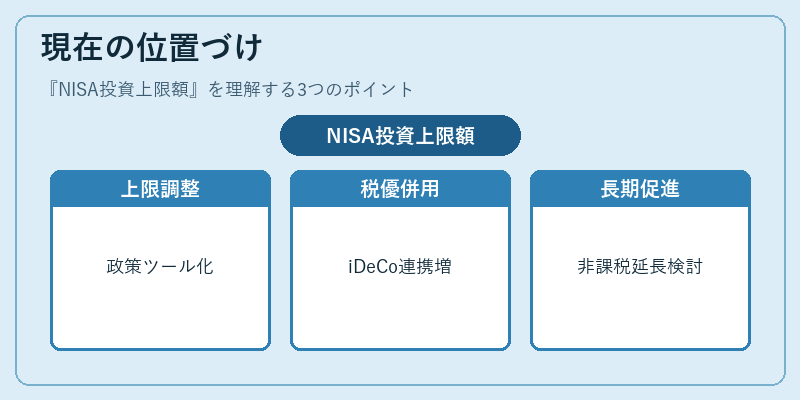

現在の位置づけ

近年の金融市場では、個人投資家の増加とともにNISA制度への関心が高まっている。投資上限額は、その拡充や再設計が議論される中で重要な政策ツールとなっており、税制優遇を最大化しつつ市場安定性を確保するための調整点として機能している。また、iDeCo(個人型確定拠出年金)や退職所得控除など他の税優遇制度と併用されるケースが増え、投資上限額は個々の資産形成計画におけるキーメトリクスとなっている。さらに、長期的な資産運用を促進するため、政府は上限額の見直しや非課税期間延長といった措置を検討しており、今後も投資家にとって重要な指標として位置づけられるであろう。

続きを読むには確認が必要です

関連記事