NISA投資信託評価方法とは、NISA(少額投資非課税制度)における投資信託の取得価額を算定し、売却時の損益計算や口座移管時の基準価格を決定するための手続きである。

目次

概要

NISAは個人投資家が一定額までの投資収益を非課税にできる制度であり、その枠内で保有される投資信託は、売却や分配によって得た利益が所得税・住民税から除外される。

しかしながら、NISA口座を閉鎖したり、別の証券会社へ資産を移管する場合には、取得価額(評価方法)が重要になる。これは、売却益が非課税であっても、将来的に同一銘柄を税制優遇外の普通口座で保有する際に損益通算や繰越控除の対象となるためである。

このような背景から、国税庁はNISA投資信託に対して「取得価額法」を採用し、購入時の価格を基準とした評価方法を定めている。

役割と機能

- 損益計算の基礎:売却時に得た金額から取得価額(評価方法で算定された価格)を差し引き、実質的な損益を把握できる。

- 資産移管の指標:NISA口座から普通口座へ資産を移す際、移管時点での取得価額が新しい税制上の基準価格となるため、将来の課税対象損益に影響する。

- 報告義務の簡易化:NISA内では非課税であるものの、評価方法を明確にしておくことで、税務調査時や口座変更時に証拠資料として提示できる。

特徴

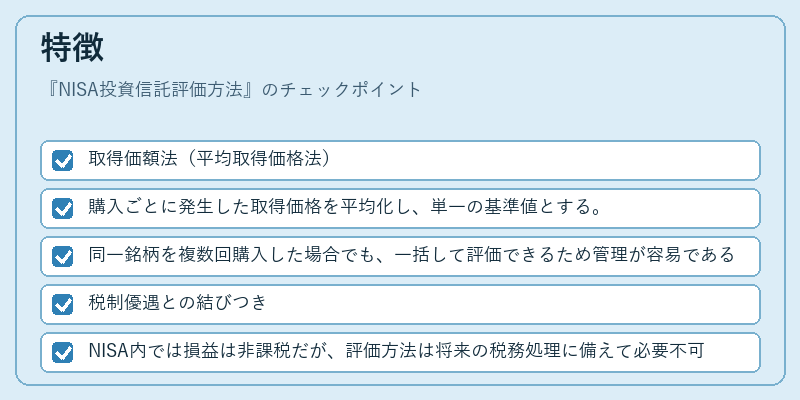

- 取得価額法(平均取得価格法)

- 購入ごとに発生した取得価格を平均化し、単一の基準値とする。

-

同一銘柄を複数回購入した場合でも、一括して評価できるため管理が容易である。

-

税制優遇との結びつき

- NISA内では損益は非課税だが、評価方法は将来の税務処理に備えて必要不可欠。

-

投資信託の分配金も取得価額を基準として再投資される場合がある。

-

他制度との互換性

- iDeCoや新NISAでも同一評価方法が適用され、税制上の整合性を保つ。

現在の位置づけ

近年、NISA枠の拡大や新NISAへの移行に伴い、投資信託の取扱いは多様化している。

- 非課税限度額の増加:評価方法は変わらないが、保有可能な金額が増えることで、取得価額計算の重要性も高まる。

- 投資信託商品数の拡充:多種多様なファンドがNISA対象となり、平均取得価格法での評価が一貫して適用される必要がある。

- 規制強化と透明性の向上:証券会社は顧客に対し、取得価額を明示する義務があり、投資家は自身の損益状況を正確に把握できるようになっている。

NISA投資信託評価方法は、非課税枠内での取引を円滑に行い、将来的な税務処理や資産移管時における基準価格として不可欠な手続きである。

×

続きを読むには確認が必要です