仮想通貨担保ローンとは、仮想通貨を担保にして金融機関から資金を借り入れる仕組みである。

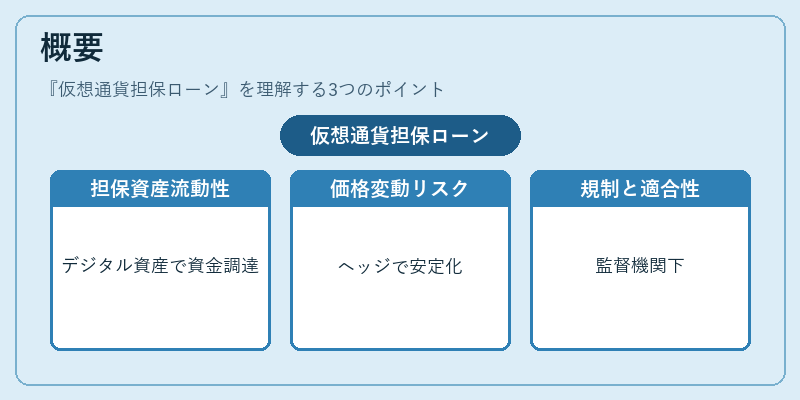

概要

仮想通貨担保ローンは、デジタル資産を担保にして現金や他の金融商品を取得できるサービスである。従来の担保ローンが不動産や株式を担保にするのに対し、仮想通貨はブロックチェーン上で発行・取引されるため、流動性や評価方法が異なる。金融機関は、仮想通貨の価格変動リスクをヘッジしつつ、顧客に対して短期的な資金調達手段を提供することで、デジタル資産市場へのアクセスを促進している。

この仕組みは、仮想通貨の価格が急騰した際に、投資家がポジションを維持しながら現金を確保できる点で、投資戦略の多様化に寄与している。金融庁は、仮想通貨担保ローンを「金融商品取引法」下での取引と位置づけ、適合性原則や利益相反の観点から規制を検討している。

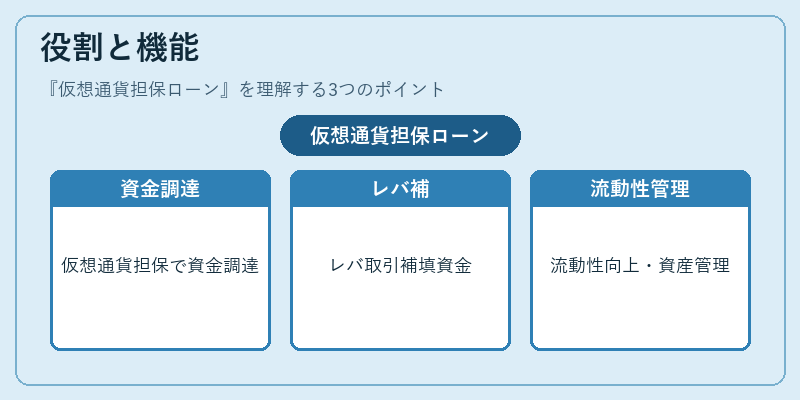

役割と機能

仮想通貨担保ローンは、以下のような場面で機能する。

1. 資金調達:投資家は保有する仮想通貨を担保にして、短期的な資金ニーズを満たす。

2. レバレッジ取引の補完:レバレッジ取引でロスカバーが必要な場合、担保ローンで資金を補填できる。

3. 流動性提供:仮想通貨市場の流動性を高め、価格変動を抑制する効果が期待される。

4. 資産管理:仮想通貨を保有しつつ、現金を手元に残すことで、資産運用の柔軟性を向上させる。

金融機関は、担保評価のために「担保評価指標」を設定し、価格変動に応じて追加担保を要求する「追加担保要件」を設けている。これにより、自己資本比率規制やバーゼル合意に基づくリスク管理を遵守しつつ、顧客に対して安全なローン商品を提供している。

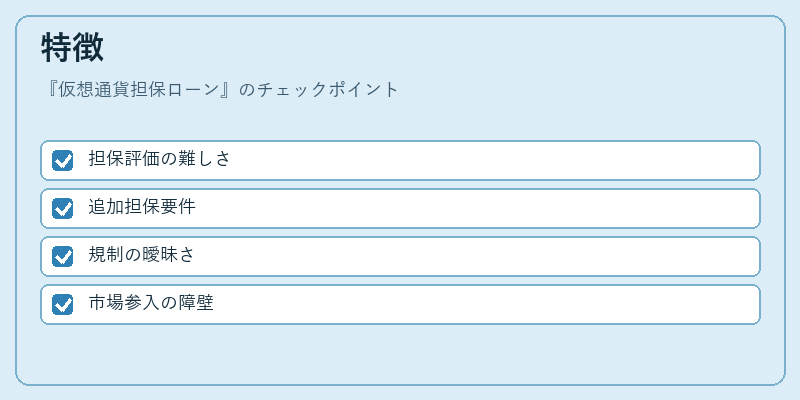

特徴

- 担保評価の難しさ

仮想通貨は市場価格が瞬時に変動し、流動性が低い場合もあるため、担保評価はリアルタイムで行われる。 - 追加担保要件

価格下落時に追加担保を要求することで、金融機関のリスクを抑える仕組みが組み込まれている。 - 規制の曖昧さ

現在、仮想通貨担保ローンに対する明確な法的枠組みは整備途中であり、金融庁の指針が重要となる。 - 市場参入の障壁

信託銀行・ネット銀行・地銀・信金などの既存金融機関が参入しやすい一方、第二種金融商品取引業者は追加の登録要件が課せられる。

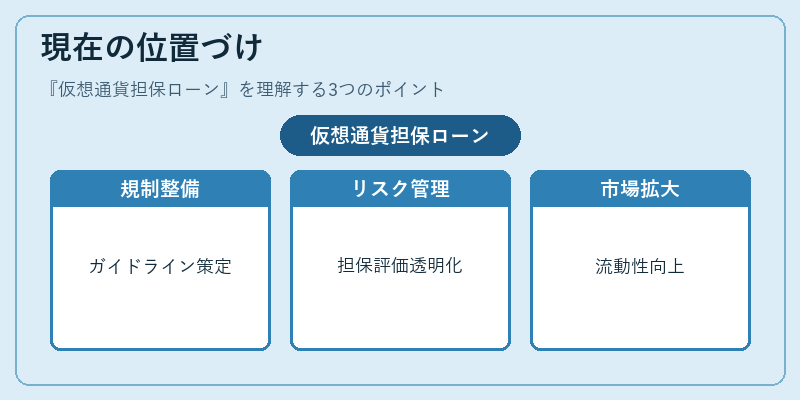

現在の位置づけ

仮想通貨担保ローンは、デジタル資産市場の成熟に伴い、金融機関のサービスラインナップに不可欠な位置を占めつつある。近年、金融庁は「仮想通貨担保ローンに関するガイドライン」を策定し、適合性原則や利益相反の観点から顧客保護を強化している。

一方、バーゼル合意のリスク管理基準に照らし、担保評価の透明性と追加担保要件の適正化が求められている。FSB(金融安定理事会)も、国際的な規制調和を推進し、仮想通貨担保ローンのリスクを包括的に評価する枠組みを検討している。

今後は、仮想通貨の価格安定化や流動性向上が進むことで、担保ローンの利用拡大が期待される。金融機関は、自己資本比率規制を遵守しつつ、顧客ニーズに応えるために、担保評価モデルや追加担保ポリシーの精緻化を継続する必要がある。

続きを読むには確認が必要です