デリバティブ評価手法とは、金融派生商品(デリバティブ)の公正価値を算定するために用いられる数理・計算方法の総称である。

概要

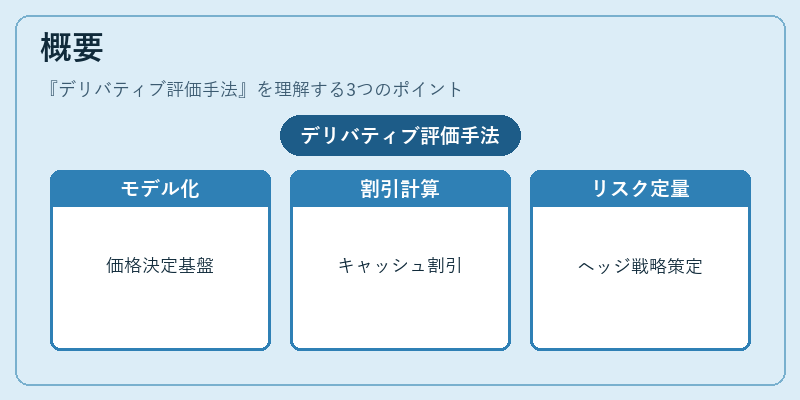

デリバティブ評価手法は、原資産の価格変動や金利・為替レートの変動を数理モデルで表現し、将来のキャッシュフローを現在価値に割り引くことで価格を決定する。

この手法は、オプション、スワップ、CDS などの派生商品が市場で取引される際に、投資家や金融機関がリスクを定量化し、ヘッジ戦略を立案する基盤となる。

評価の精度は、モデルの仮定や入力データの質に大きく依存するため、金融工学の発展とともに多様化が進んでいる。

役割と機能

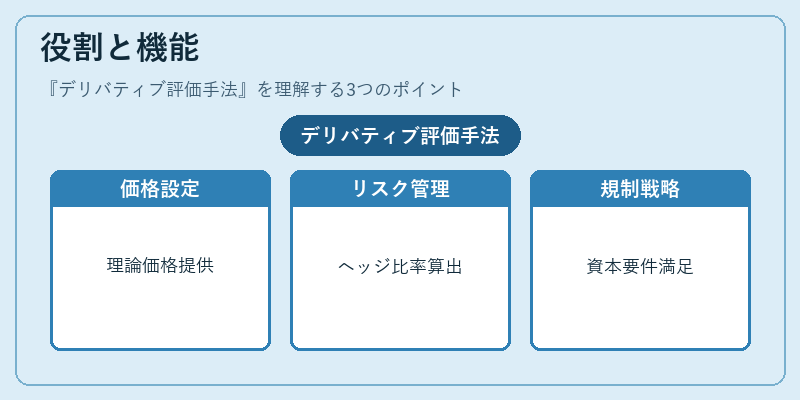

デリバティブ評価手法は、以下のような場面で不可欠である。

- 価格設定:市場価格が存在しない新規商品や、取引量が限定的な商品に対して理論価格を提供。

- リスク管理:デルタ・ガンマ・ベガなどのリスク指標を算出し、ヘッジ比率やポートフォリオ構築に活用。

- 規制遵守:VaR やストレステストに基づく資本要件を満たすための評価基準として機能。

- 取引戦略:スワップやオプションの組み合わせ(ストラドル、ストラングル)を評価し、戦略の有効性を検証。

特徴

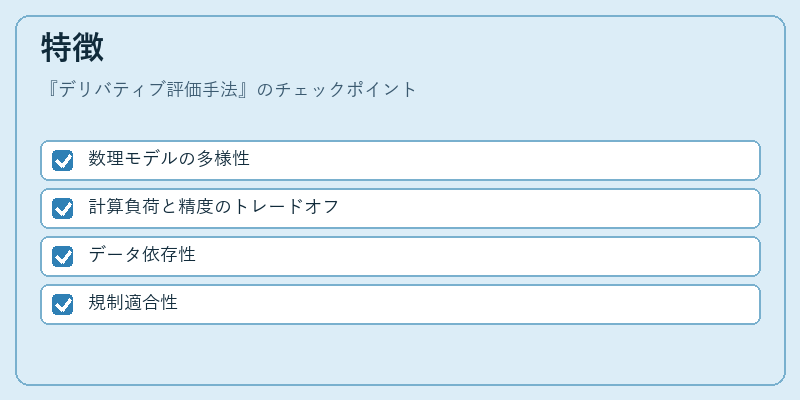

- 数理モデルの多様性

ブラック–ショールズ、二項モデル、モンテカルロ法、有限差分法など、原資産の特性に応じて選択される。 - 計算負荷と精度のトレードオフ

モンテカルロ法は高次元問題に強いが計算時間が長く、有限差分法は高速だが数値安定性に注意が必要。 - データ依存性

ボラティリティ・金利曲線・為替レートなどの入力が評価結果に直結し、データ品質が重要。 - 規制適合性

監督当局は評価手法の透明性と再現性を要求し、モデルリスク管理体制を強化している。

現在の位置づけ

近年、デリバティブ評価手法は金融市場の複雑化とリスク管理の高度化に伴い、より高度な数理技術が求められている。

- AI・機械学習の導入:入力データのパターン認識やパラメータ推定に活用され、モデルの精度向上が期待される。

- 規制の強化:バーゼル規制やDodd‑Frank法により、モデルリスクの定量的評価と文書化が必須となっている。

- 市場の多様化:ESG関連デリバティブや暗号資産ベースの派生商品が増加し、従来の評価手法の拡張が進む。

- クラウドコンピューティング:大規模なシミュレーションを高速に実行できる環境が整い、モンテカルロ法の実用性が向上。

デリバティブ評価手法は、金融工学の中心的役割を担い、リスク管理・資本効率化に不可欠なツールとして、今後も進化を続ける。

続きを読むには確認が必要です