デリバティブ評価モデルとは、デリバティブ取引の公正価値を算定するために用いられる数理的枠組みである。

デリバティブ取引の価格決定は、基礎資産の価格変動、金利、ボラティリティ、配当、税金など多様な要因を統合的に扱う必要があるため、評価モデルは金融工学の中心的役割を担う。

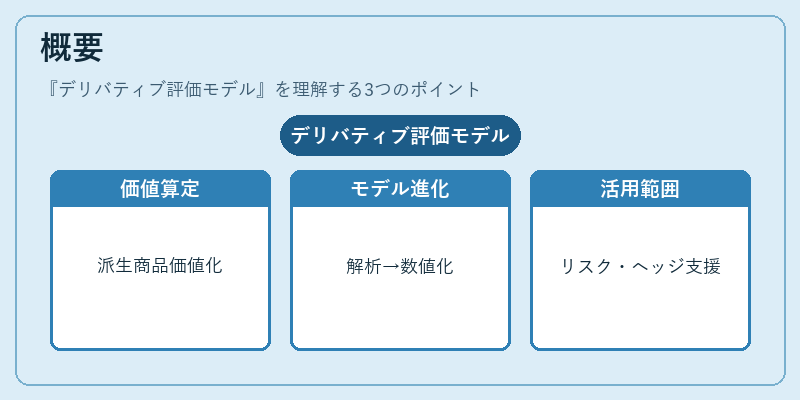

概要

デリバティブ評価モデルは、オプション・スワップ・CDSなどの派生商品に対し、理論上の価値を数値化する手段として発展した。

初期のモデルはブラック–ショールズ方程式に代表される解析解を用いたものが主流であったが、複雑な権利構造や多変量リスク要因を扱うため、数値計算手法へと拡張されてきた。

評価モデルは、リスク管理・ヘッジ戦略立案、規制当局の資本計算、投資家の意思決定支援といった多岐にわたる場面で不可欠である。

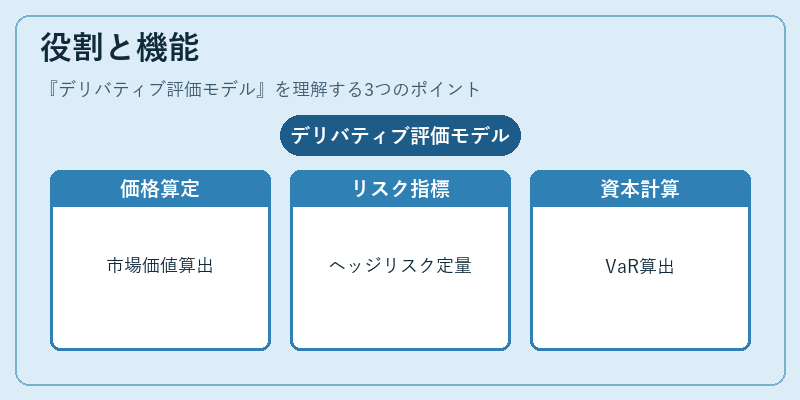

役割と機能

デリバティブ評価モデルは、以下のような機能を果たす。

- 価格算定:市場価格が不透明な商品に対し、公正価値を提供する。

- リスク指標の生成:デルタ・ガンマ・ベガ・ロング・ショート・リスクなど、ヘッジ可能なリスク要因を定量化する。

- 資本計算:バリュー・アット・リスク(VaR)やストレステストに基づく資本要件を算出する。

- 市場監視:取引所や規制機関が市場の健全性を評価する際の基準値として機能する。

実務では、ブラック–ショールズ、二項・三項ツリー、有限差分法、モンテカルロシミュレーション、クォンタム・アプローチなど多様な手法が組み合わされる。

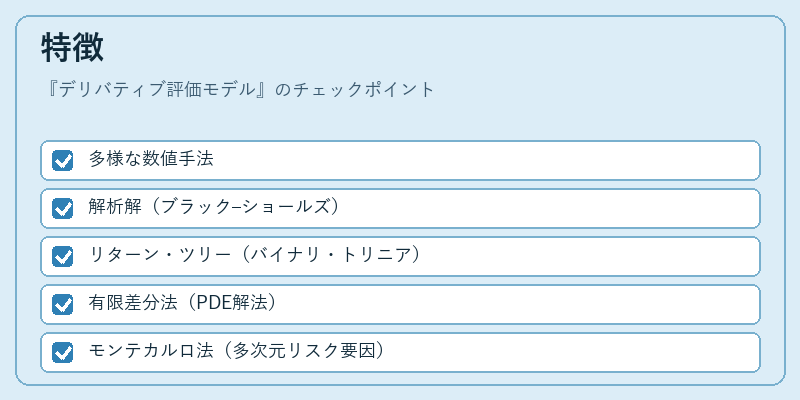

特徴

- 多様な数値手法

- 解析解(ブラック–ショールズ)

- リターン・ツリー(バイナリ・トリニア)

- 有限差分法(PDE解法)

- モンテカルロ法(多次元リスク要因)

- 近似手法(近似解・ハイブリッド)

これらは、商品構造や計算精度、計算コストのバランスに応じて選択される。 - リスク要因の統合

金利・ボラティリティ・信用リスク・流動性リスクなど、多種多様なリスクを同時に扱える点が特徴。 - 規制適合性

バリュー・アット・リスクやストレステストの要件に合わせてモデルを調整し、規制基準を満たす設計が求められる。 - 計算資源の要求

高次元問題や長期スワップ・CDSの評価では、並列計算やGPUを活用した高速化が不可欠となる。

現在の位置づけ

デリバティブ評価モデルは、金融市場の高度化と規制の厳格化に伴い、ますます重要性を増している。

- 規制環境:バリュー・アット・リスク・フレームワークやバーゼル規制の下、モデルの妥当性検証が義務化されている。

- 技術進化:機械学習やディープラーニングを組み込んだモデルが研究開発され、従来の数値手法と併用されるケースが増えている。

- 市場需要:デリバティブ取引の多様化に伴い、複雑な権利構造を正確に評価できるモデルの需要が高まっている。

- 国際的統一:国際的に共通する評価基準(IFRS 9、EU 2019/876)への適合が求められ、モデルの透明性・再現性が重視されている。

デリバティブ評価モデルは、金融商品取引の根幹を支える技術であり、今後も市場構造や規制の変化に応じて進化を続ける。

続きを読むには確認が必要です