デリバティブ取引市場分析とは、金融派生商品(デリバティブ)の価格形成、リスク構造、取引動向を定量的・定性的に評価し、投資戦略やリスク管理に活用する手法である。

概要

デリバティブ取引市場分析は、オプション・スワップ・CDSなど多様な派生商品を対象に、価格決定要因(ベータ、ガンマ、ベガなどのグリークス)や市場流動性、マージン要件を統合的に検討する。市場の変動性や金利・為替レートの動向を反映し、投資家やヘッジファンド、金融機関がリスク・リターンの最適化を図るための基盤となる。

この分析は、デリバティブ市場が金融システム全体に与える影響を把握するため、金融工学や経済学の理論を実務に落とし込む重要な手段である。

役割と機能

- 価格決定の裏付け

- オプションの理論価格をブラック・ショールズモデルや二項木モデルで算出し、実際の市場価格と比較することで、過剰評価・過小評価を検出する。 - リスク測定

- VaR(バリュー・アット・リスク)やCVaR(条件付きVaR)を用いて、ポートフォリオ全体の損失分布を評価し、資本配分やヘッジ戦略を設計する。 - 市場流動性の評価

- スプレッドや取引量、マージンレベルを監視し、流動性リスクを定量化する。 - 規制遵守

- バーゼル規制やEUのMiFID IIに基づき、取引データの報告義務やリスク管理基準を満たすための指標を提供する。 - 戦略立案

- ストラドル・ストラングルなどの複合オプション戦略や、金利スワップ・通貨スワップのクロスヘッジを検討する際に、シミュレーションやモンテカルロ法を活用してシナリオ分析を行う。

特徴

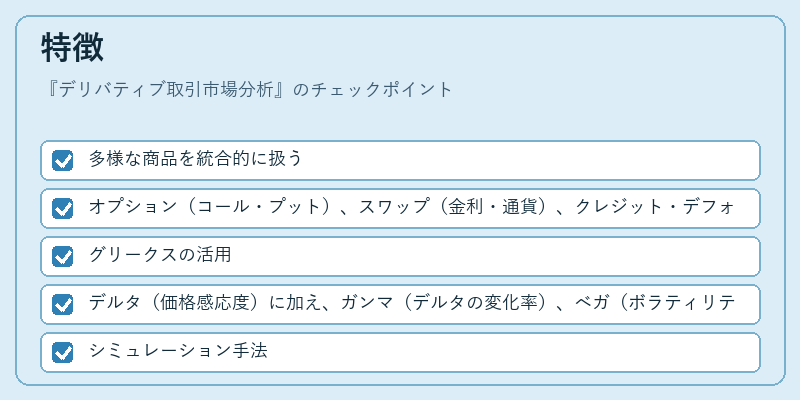

- 多様な商品を統合的に扱う

- オプション(コール・プット)、スワップ(金利・通貨)、クレジット・デフォルト・スワップ(CDS)を同一フレームワークで評価できる。

- グリークスの活用

- デルタ(価格感応度)に加え、ガンマ(デルタの変化率)、ベガ(ボラティリティ感応度)を組み合わせ、ヘッジ比率の最適化を行う。

- シミュレーション手法

- モンテカルロ法を用いて、複雑なパス依存商品や多変量リスク因子の影響を数値的に評価する。

- リスク管理の統合

- VaRとCVaRを併用し、極端な市場変動に対する耐性を定量化する。

- 規制対応

- バーゼルIIIの資本充足率計算や、MiFID IIの透明性要件に対応したデータ構造を提供する。

現在の位置づけ

デリバティブ取引市場分析は、金融機関のリスク管理部門や投資銀行、ヘッジファンドで不可欠なツールとなっている。近年の市場変動(低金利環境・高インフレ・為替変動)により、オプションのボラティリティ・サーフェスやスワップレートの変動が顕著化し、分析手法の精度向上が求められている。

また、AI・機械学習の導入により、価格予測モデルやリスク指標の自動化が進展しているが、規制当局は「ブラックボックス」化のリスクを警戒し、説明責任を重視する姿勢を示している。

今後は、ESG(環境・社会・ガバナンス)関連デリバティブやサステナビリティ・リンク・スワップの登場に伴い、分析対象の拡大が予想される。さらに、国際的な規制調和の進展により、グローバル市場でのデータ共有と標準化が加速することで、デリバティブ取引市場分析の重要性は一層高まる見込みである。

続きを読むには確認が必要です