デリバティブ・ポジション・リスクとは、デリバティブ取引におけるポジションが将来の価格変動や金利変動、信用リスクなどによって生じる損失可能性を示す指標である。

概要

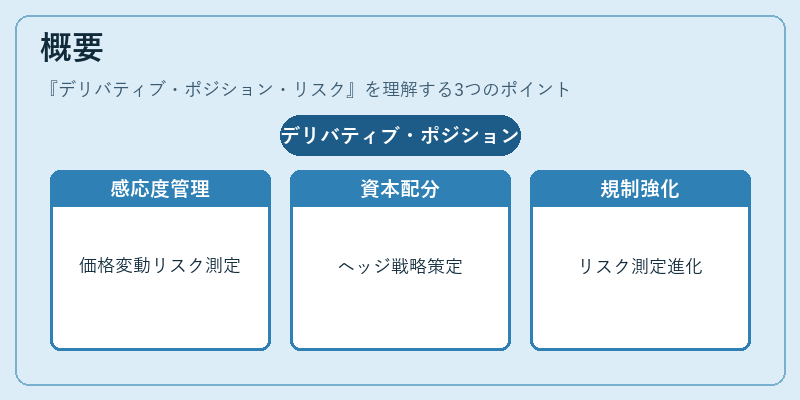

デリバティブ・ポジション・リスクは、金融市場におけるリスク管理の核となる概念である。デリバティブはその性質上、基礎資産の価格や金利、為替レート、信用イベントといった変数に対して高い感応度を持つため、ポジションを保有する際に潜在的な損失を定量化・評価する必要がある。リスク管理者は、ポジションごとに価格変動リスク(ベータ)、金利リスク(ギャップ)、信用リスク(デフォルト確率)などを測定し、資本配分やヘッジ戦略を策定する。

この概念は、金融危機後の規制強化や市場の複雑化に伴い、より精緻なリスク測定手法が求められるようになった。特に、デリバティブの多様化(スワップ、オプション、クレジット・デフォルト・スワップなど)により、単一の指標では捉えきれない多面的なリスクが顕在化した。

役割と機能

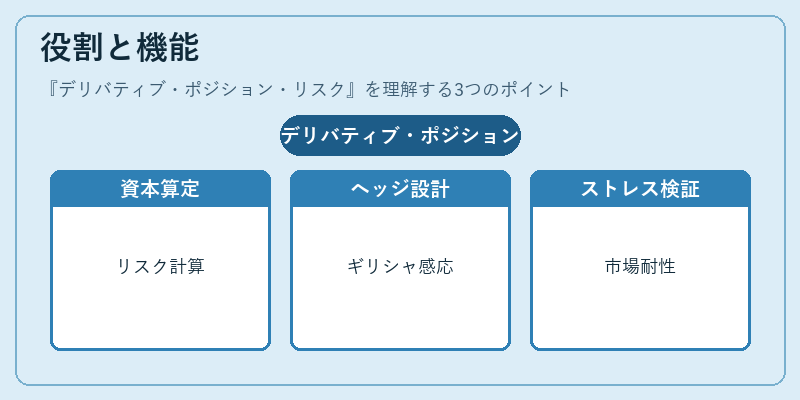

デリバティブ・ポジション・リスクは、以下のような機能を担う。

- 資本要件の算定:バリュエーション・リスクや信用リスクを含む総合リスクを計算し、規制資本(Basel III)や自己資本比率を決定する。

- ヘッジ戦略の設計:ポジションの感応度(ギリシャ文字)を把握し、適切なヘッジ対象(オプション、スワップ、先物)を選定する。

- ストレステストとシナリオ分析:極端な市場変動や信用イベントを想定し、ポートフォリオ全体の耐性を検証する。

- 報告と透明性:投資家や規制当局に対し、リスクプロファイルを開示し、信頼性を確保する。

特徴

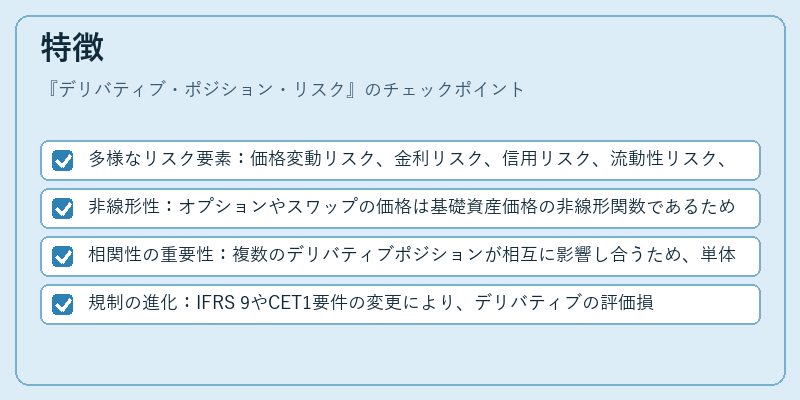

- 多様なリスク要素:価格変動リスク、金利リスク、信用リスク、流動性リスク、操作リスクが同時に存在する。

- 非線形性:オプションやスワップの価格は基礎資産価格の非線形関数であるため、リスク評価にはギリシャ文字(デルタ、ガンマ、ベガ)やモンテカルロ法が不可欠。

- 相関性の重要性:複数のデリバティブポジションが相互に影響し合うため、単体ではなくポートフォリオ全体の相関構造を考慮する必要がある。

- 規制の進化:IFRS 9やCET1要件の変更により、デリバティブの評価損益とリスク計上の方法が頻繁に見直されている。

現在の位置づけ

近年、デリバティブ・ポジション・リスクは金融機関のリスク管理体制の中心に位置付けられている。

- 規制対応:Basel IIIの資本充足率要件や、CFTC・SECのデリバティブ取引報告義務により、リスク測定の精度と透明性が求められる。

- 技術革新:機械学習や高性能計算を活用したリスクモデルの開発が進み、リアルタイムでのリスクモニタリングが可能になっている。

- 市場環境の変化:低金利環境や金利スワップの利率変動、クレジット・デフォルト・スワップの信用スプレッドの拡大など、マクロ経済の変動がリスク評価に大きく影響している。

- 投資家ニーズ:ヘッジファンドやアセットマネージャーは、リスク調整後のリターンを最大化するために、ポジションリスクを詳細に解析し、ポートフォリオ構築に反映させている。

デリバティブ・ポジション・リスクは、金融市場の安定性と投資家保護を担保するために不可欠な概念であり、今後も規制・技術の進展とともにその重要性は増大する見通しである。

続きを読むには確認が必要です