DCF法算出例とは、将来キャッシュフローを割引して現在価値を求める手法の実際の計算過程を示したものです。

この算出例は、投資評価や企業価値測定において、理論的なDCF(Discounted Cash Flow)モデルを具体的に適用する際の指標として使われます。

概要

DCF法算出例は、対象となる不動産・REITなどの資産が生み出すキャッシュフローを予測し、それらを一定の割引率で現在価値へと換算した結果を示します。

この手法は、将来にわたる収益性を定量化することで、投資判断や評価額設定に客観的根拠を提供することが目的です。

不動産分野では、路線価・公示地価・実勢価格といった市場指標と併せて、キャップレートやNOI(Net Operating Income)などの収益指標を基に算出されるケースが多く見られます。

また、私募REITやサブリース契約、原状回復費用の計上方法といった特有の要素も、DCF法算出例では明示的に取り扱われることがあります。

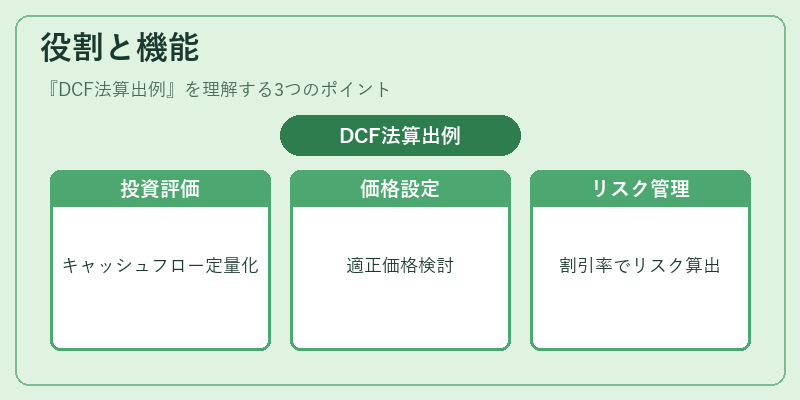

役割と機能

- 投資評価:対象物件やREITの将来キャッシュフローを定量化し、投資回収期間・IRR(Internal Rate of Return)等を算出する。

- 価格設定:公示地価や実勢価格との比較基準として利用され、不動産取引における適正価格の検討に役立つ。

- リスク管理:割引率の設定(市場金利・資本コスト)を通じて、投資リスクを定量化し、ポートフォリオ全体のバランス調整に活用される。

- 規制遵守:JREITインデックスや宅地建物取引業法等の法令・ガイドラインに基づく評価手続きで、透明性を担保する。

特徴

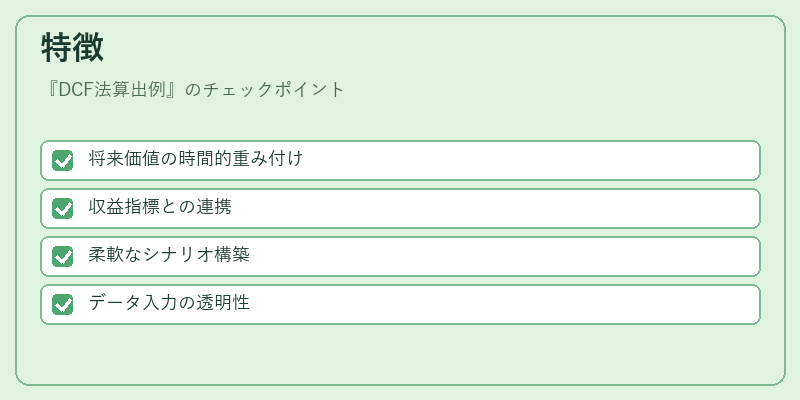

-

将来価値の時間的重み付け

割引率は市場金利と資本コストを反映し、キャッシュフローが発生するタイミングに応じて現在価値へ折り込む点が他の評価手法(例:比較価格分析)と大きく異なる。 -

収益指標との連携

NOIやキャップレートを基礎データとして用いるため、物件単位での収益性が直感的に把握できる。

ただし、NOI自体は運営コストや税金等を差し引いた後の数値であるため、その前提条件を明確にする必要がある。 -

柔軟なシナリオ構築

将来キャッシュフローは複数のシナリオ(ベースケース・楽観的・悲観的)で算出でき、リスクとリターンのバランスを検討しやすい。

サブリース契約に伴う固定収益や原状回復費用など、特殊なキャッシュフローも個別に設定可能。 -

データ入力の透明性

路線価・公示地価と実勢価格を比較しながら、評価根拠を数値化できる点が特徴。

ただし、市場変動や規制変更によって入力データ自体に不確実性が生じるため、定期的な見直しが求められる。

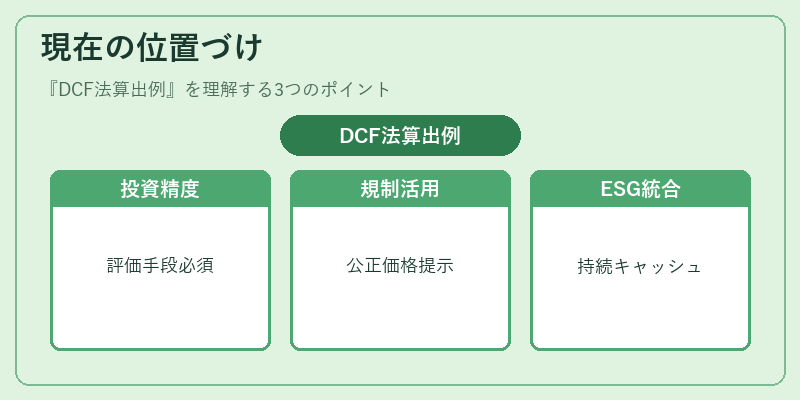

現在の位置づけ

近年、不動産市場は金利環境の変化やデジタル化の進展により、投資判断に対する精度と透明性が重視されるようになった。

DCF法算出例は、その要求に応える主要な評価手段として位置付けられ、特にREITやサブリース型不動産ファンドの運用管理で不可欠となっている。

また、規制面では、宅地建物取引業者が公正な価格提示を行うためにDCF法算出例を活用するケースが増えており、JREITインデックスへの反映も進んでいる。

さらに、環境・社会・ガバナンス(ESG)要素の統合を図る動きの中で、将来キャッシュフローに持続可能性指標を組み込む試みが拡大しており、DCF法算出例はその基盤となっている。

総じて、DCF法算出例は投資家・運用者・規制当局の間で共有される評価フレームワークとして、現在も重要性を増し続けている。

続きを読むには確認が必要です