負債比率(資本構成指標)とは、企業の総資産に対する負債の割合を示す財務指標である。

目次

概要

負債比率は、貸借対照表上の負債と自己資本を比較し、資金調達構造の健全性を測定する。企業が外部からどれだけ資金を依存しているかを把握できるため、投資家や金融機関にとって重要なリスク指標となる。

役割と機能

負債比率は、資本コストの算定(WACC)や信用格付け評価で使用される。高い比率は財務レバレッジが大きく、利息支払い義務が増える一方、低い比率は自己資本比率と相関し、安定性を示す。企業の再投資戦略やM&A判断にも影響を与える。

特徴

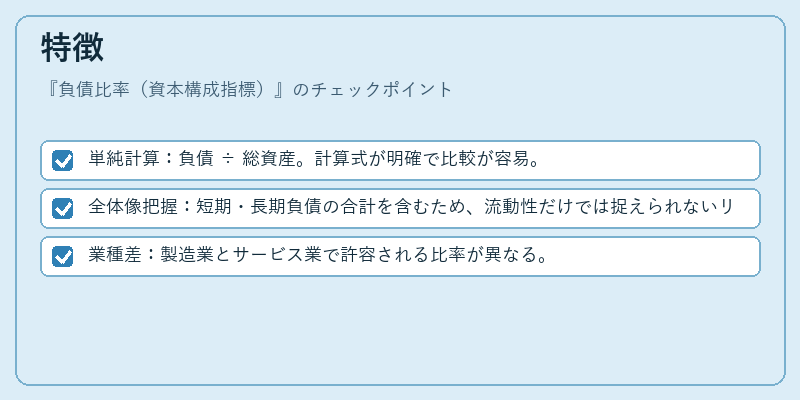

- 単純計算:負債 ÷ 総資産。計算式が明確で比較が容易。

- 全体像把握:短期・長期負債の合計を含むため、流動性だけでは捉えられないリスクを網羅。

- 業種差:製造業とサービス業で許容される比率が異なる。

これにより、同一指標でも業界特性を考慮した評価が必要となる。

現在の位置づけ

近年では低金利環境下で企業が借入を増やす傾向が強まり、負債比率の上昇が注目されている。金融規制(バーゼル合意)により、銀行は貸出先の負債比率を監査対象とし、リスク管理の一環として活用している。また、ESG投資家は企業の財務健全性を評価する際に負債比率を重要視するケースが増えている。

×

続きを読むには確認が必要です