デフォルト確率とは、債務者が債務不履行(支払不能)に陥る可能性を数値化した指標である。

概要

デフォルト確率は、信用リスク評価の基礎として誕生した。金融市場では、投資家や貸し手が債券やローンの安全性を定量的に把握する必要が高まるにつれ、単なる格付けだけでなく「いつ」「どれくらいの確率で支払不能になるか」を示す尺度が求められた。特に1970年代以降、企業債や国債市場が拡大し、金融機関が保有する資産の信用リスクを内部統制や規制遵守の観点から管理する必要性が増したため、デフォルト確率は定量的リスク管理手法として体系化された。

この指標は、債務者の財務状態、業績予測、市場環境などを踏まえて算出されるものであり、信用格付け機関が発表する「クレジットスプレッド」や「デュレーション・コンベクシティ」といった他の指標と連携して使用される。

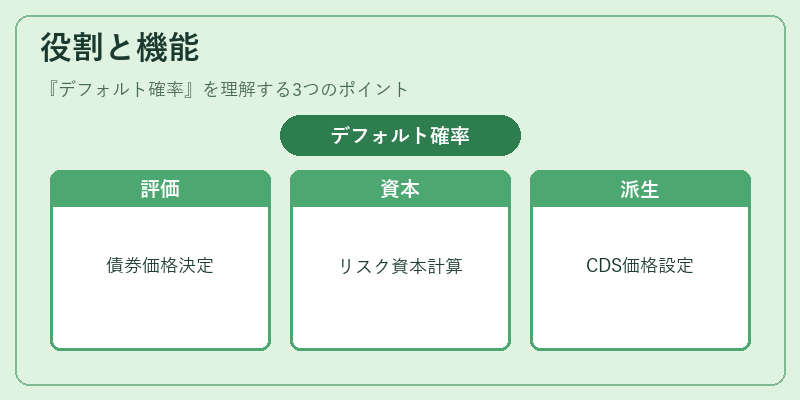

役割と機能

デフォルト確率は、債券価格決定における期待損失を計算する際に不可欠である。具体的には、以下のような場面で活用される。

- 債券評価:現金流の割引時に、デフォルト確率と損失率(Loss‑Given‑Default, LGD)を掛け合わせて期待損失分を算出し、実質的な利回りを調整する。

- 資本充足性:規制枠組み(Basel III等)では、金融機関が保持すべき自己資本を計算する際に、貸付金のデフォルト確率を用いてリスク加重資産(RWA)を決定する。

- 信用派生商品:クレジット・デフォルトスワップ (CDS) の価格は、保護対象債務者のデフォルト確率に基づく期待損失が主要要素となる。

- ストレステスト:経済ショック時に各種資産クラスのデフォルト確率を上方修正し、金融機関の耐久性を評価する。

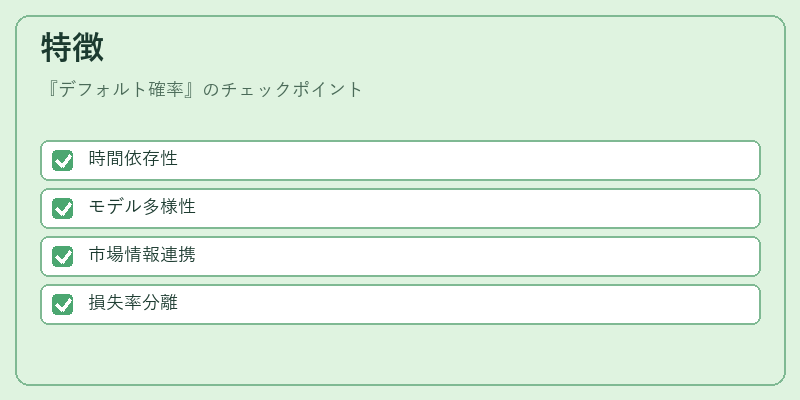

特徴

| 特徴 | 説明 |

|---|---|

| 時間依存性 | デフォルト確率は期間ごとに異なる(短期・中期・長期)。債券の残存期間が長いほど、予測不確実性が増し確率も上昇する。 |

| モデル多様性 | Merton型構造モデルやハザードレートモデルなど、理論的根拠と計算手法が複数存在し、用途に応じて選択される。 |

| 市場情報との連携 | スプレッドから暗示的に推定する「インプライドデフォルト確率」と、信用格付け機関の発表値を組み合わせることで、より精緻な評価が可能となる。 |

| 損失率と分離 | デフォルト確率は支払不能になる確率のみを示し、実際に被る損失額(LGD)は別途推定されるため、両者の独立性が保たれる。 |

このように、デフォルト確率は「いつ」「どれだけ」のリスクを数値化する点で他の信用指標とは明確に区分される。

現在の位置づけ

近年、金融市場は複雑化し、非伝統的資産クラス(サブプライムローンや高利回り社債)への投資が拡大している。デフォルト確率は、こうした多様な信用商品を評価する上で不可欠な指標となっており、特に以下の領域で重要性が増している。

- 規制強化:Basel III以降、金融機関は個別貸付金のデフォルト確率を用いてリスク加重資産を算定し、自己資本比率を維持する必要がある。

- 市場透明性:投資家は、債券やCDSに対してインプライドデフォルト確率を参照し、相場の信用感を読み取る。

- ストレスシナリオ:金融危機時には、経済ショックがデフォルト確率を急激に上昇させ、資本需要や流動性に大きな影響を与える。

- 構造化ファイナンス:カバードボンドなどの担保付き証券では、担保資産のデフォルト確率が評価対象となり、投資家に対する安全性の裏付けとして機能している。

このように、デフォルト確率は金融システム全体の信用リスク管理に不可欠な要素であり、規制・市場双方から継続的に注目されている。

続きを読むには確認が必要です

関連記事