デルタ‑ガンマ VaRとは、金融デリバティブのポートフォリオに対して価格変動の一次感応度(デルタ)と二次感応度(ガンマ)を組み合わせて計算されるVaR指標である。

目次

概要

VaR(Value‑at‑Risk)は市場リスクを定量化する代表的手法で、一定確率水準における最大損失額を示す。従来の線形 VaR はポートフォリオ価値をデルタ(一次微分)だけで近似し、価格変動が小さいと仮定する。デリバティブ取引では非線形性が顕著なため、この仮定は誤差を生む。デルタ‑ガンマ VaR は二次テイラー展開により、価値変化を

[

\Delta V \approx \delta\,\Delta S + \tfrac12 \gamma\,(\Delta S)^2

]

で近似し、ガンマ項(価格変動の曲率)を加味する。これによりオプションやバリア・スワップなどの非線形商品に対しても、一次感応度のみでは捉えられないリスク要因を捕捉できる。

役割と機能

デルタ‑ガンマ VaR は主に次の場面で活用される。

- 日次リスク管理:市場価格が微小変動した際のポートフォリオ価値の見積もりを高速化し、リアルタイム監視に適合させる。

- 規制資本計算:Basel III/IV などの枠組みで、デリバティブ取引の市場リスク部門における資本要件を算定する際、線形 VaR の不足分を補完する。

- ストレステスト:大きな価格変動や金利スワップ曲線シフトを想定し、ガンマ項によって非線形反応を再現した損失分布を作成できる。

- ポートフォリオ最適化:ヘッジ比率の決定において、デルタだけでなくガンマも考慮することで、価格変動範囲全体でのリスク低減策を設計可能。

特徴

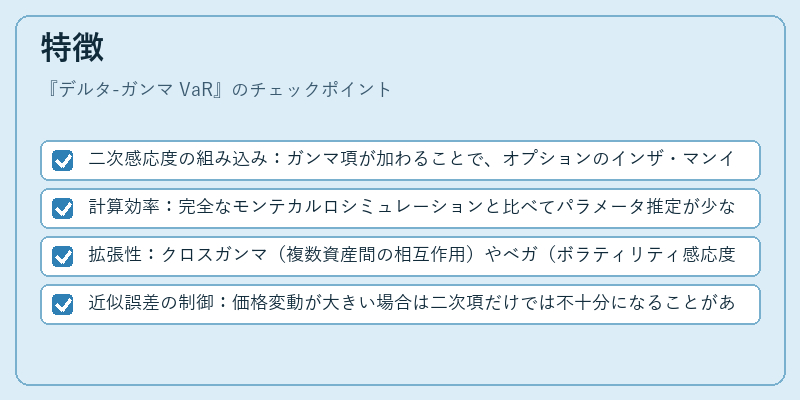

- 二次感応度の組み込み:ガンマ項が加わることで、オプションのインザ・マンイ/アウト・オブ・マンイ領域における価値変化をより正確に再現。

- 計算効率:完全なモンテカルロシミュレーションと比べてパラメータ推定が少なく、数秒で結果を得られる。

- 拡張性:クロスガンマ(複数資産間の相互作用)やベガ(ボラティリティ感応度)も同様に追加できるため、多変量リスク評価へ容易に拡張。

- 近似誤差の制御:価格変動が大きい場合は二次項だけでは不十分になることがあるが、一般的な日常取引範囲内で高精度を保つ。

現在の位置づけ

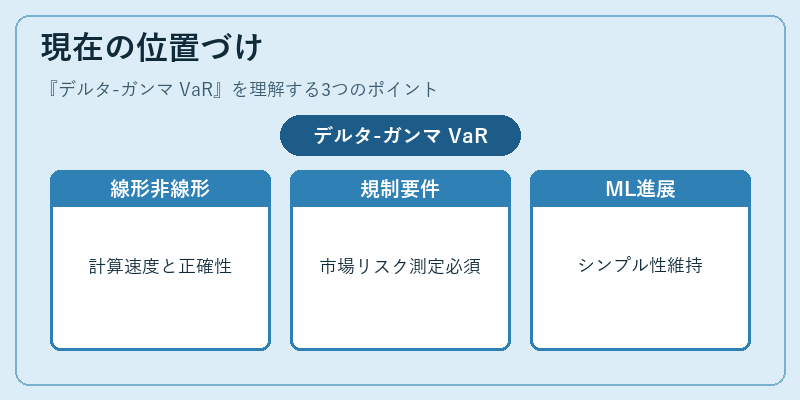

金融機関のリスク管理エンジンにおいて、デルタ‑ガンマ VaR は「線形 VaR」と「完全モンテカルロ」の中間的な手法として広く採用されている。特に規制当局が要求する市場リスク測定では、非線形商品を含むポートフォリオの正確性と計算速度のバランスが重要視されるため、この指標は不可欠である。

近年は機械学習ベースのリスクモデルや高頻度データ解析が進展しているものの、デルタ‑ガンマ VaR はそのシンプルさと解釈可能性から、依然として主要なリスク測定手段である。規制強化に伴い、ガンマ項を含む二次モデルへの移行は加速しており、金融工学の標準的ツールセットの一部として位置づけられる。

×

続きを読むには確認が必要です