WACCの割引率設定とは、企業が投資判断を行う際に用いるキャッシュフローを現在価値に換算するための加重平均資本コスト(Weighted Average Cost of Capital)を決定し、その値をディスカウントレートとして適用するプロセスである。

概要

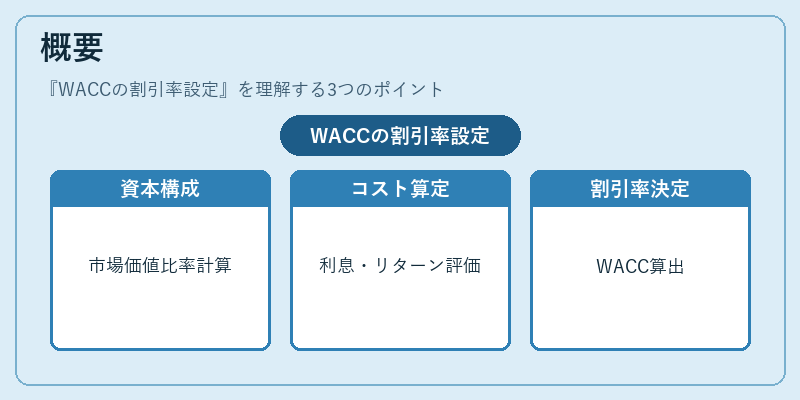

WACCは、負債と自己資本という企業の資金調達源泉それぞれに対して発生するコスト(利息費用や株主への期待リターン)を加重平均した指標である。割引率設定は、まず各資本構成要素の市場価値比率を算出し、それぞれのコストを評価することから始まる。負債コストは通常、企業が実際に支払う利息率や借入金利をベースとし、税引後の影響も考慮される。一方、株主資本コストは市場リスクプレミアムやベータ係数などを用いて計算され、キャピタル・アセット・プライシング・モデル(CAPM)等が代表的である。これらの要素を組み合わせることで、企業固有の資本コスト構造に即した割引率が得られる。

役割と機能

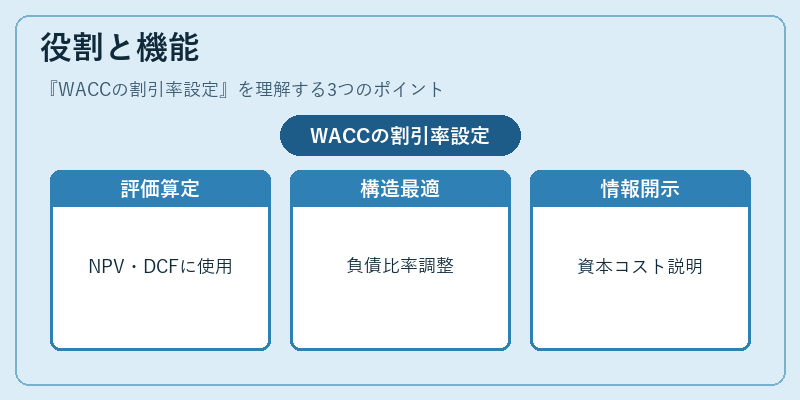

WACCは投資評価や企業価値算定の基礎となる指標であり、主に以下の場面で活用される。

- プロジェクト評価:新規事業や設備投資のNPV(正味現在価値)を算出し、採否判断に利用。

- 企業価値計算:DCF(割引キャッシュフロー)モデルによる株主価値・エンタープライズバリュー推定時のディスカウントレートとして設定。

- 資本構成最適化:負債比率を変動させた際にWACCがどう変化するかを分析し、税効果や財務リスクを考慮した最適な資本構造を模索。

- 投資家コミュニケーション:株主総会資料やIRレポートで企業の資本コストに関する説明を行い、投資判断への透明性を確保。

特徴

| 要素 | 具体的なポイント | 説明 |

|---|---|---|

| 市場価値比率 | 負債・自己資本の時価評価 | 時価ベースで算出することで、実際の投資リスクとリターンを反映。 |

| 税効果 | 負債コストに対する減税メリット | 利息費用は税引き前利益から控除可能なため、税後負債コストが低くなる。 |

| 資本市場の動向 | 金利環境・リスクプレミアム | 市場金利や株式市場のボラティリティに応じて調整。 |

| 企業固有リスク | ベータ係数・業種特性 | 業界平均ベータから逸脱する場合、追加リスクプレミアムを加算。 |

WACCは単なる平均ではなく、資本構成と市場環境の交差点に位置し、企業固有の財務戦略を数値化した指標である。

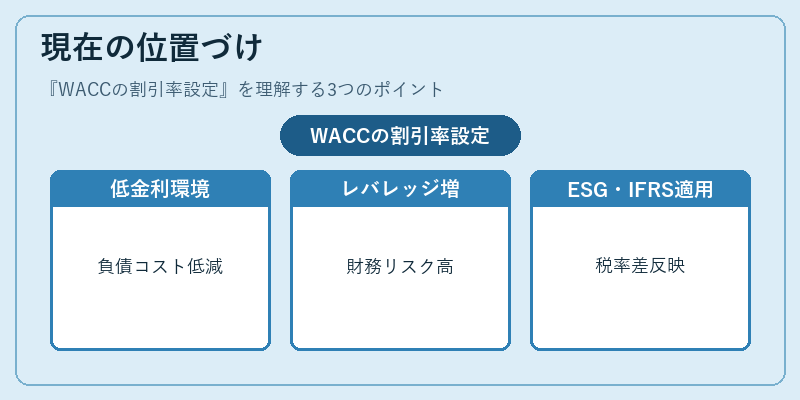

現在の位置づけ

近年の低金利環境下では負債コストが極めて低減し、WACC全体が抑制されるケースが増えている。これにより、企業は資本構成をより高いレバレッジへとシフトする動きが見られる一方で、財務リスクの増大や市場変動への脆弱性も懸念点として残る。また、ESG(環境・社会・ガバナンス)要因を投資判断に組み込む流れの中で、企業価値評価時にWACCに対して持続可能性リスクプレミアムを追加する試みが進行。さらに、国際会計基準(IFRS)や連結会計の適用拡大に伴い、各国・地域ごとの税率差や金融市場特性をより精緻に反映したWACC設定手法が求められている。総じて、WACCは企業価値評価の中核指標として不可欠であり、その割引率設定は経済環境と資本構造の変化に応じて継続的に見直される必要がある。

続きを読むには確認が必要です