絶対VaRとは、投資ポートフォリオの一定確率レベルにおける最大損失額を、貨幣単位で直接表したリスク指標である。

目次

概要

VaR(Value at Risk)は、ポートフォリオのリスクを定量化するために広く採用される指標である。従来、VaR は相対的なパーセンテージで報告されることが多かったが、実務上は「絶対VaR」と呼ばれる貨幣単位での表現が重要視される。絶対VaR は、資産の市場価値変動を金額で示すことで、資本要件やリスク制御の基準を具体的に設定できる点が特徴である。

役割と機能

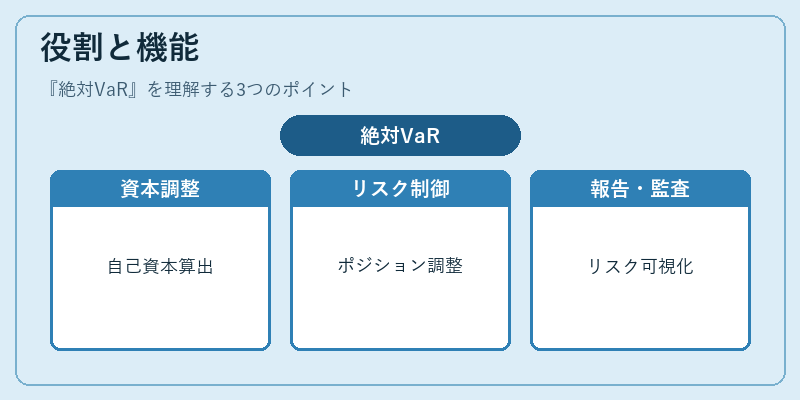

- 資本調整:銀行や投資機関は、絶対VaR を用いて自己資本比率を算出し、規制当局の資本要件を満たす。

- リスク制御:投資部門は、絶対VaR を基にポジションサイズやヘッジ戦略を調整し、許容損失限度を超えないよう管理する。

- 報告・監査:経営層や監査機関は、絶対VaR を報告書に記載し、リスクの実態を可視化する。

- シナリオ分析:ストレステストやシナリオ分析で、特定の市場ショック時に発生する絶対損失額を評価する。

特徴

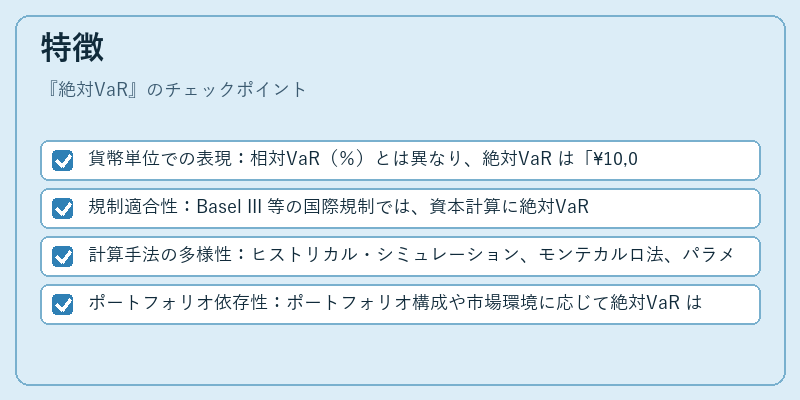

- 貨幣単位での表現:相対VaR(%)とは異なり、絶対VaR は「¥10,000,000」のように具体的な金額で示される。

- 規制適合性:Basel III 等の国際規制では、資本計算に絶対VaR を採用するケースが多い。

- 計算手法の多様性:ヒストリカル・シミュレーション、モンテカルロ法、パラメトリック手法など、さまざまな手法で算出できる。

- ポートフォリオ依存性:ポートフォリオ構成や市場環境に応じて絶対VaR は大きく変動するため、継続的な再計算が必要。

現在の位置づけ

絶対VaR は、金融機関のリスク管理フレームワークにおいて不可欠な指標となっている。近年では、AI や機械学習を活用したリアルタイム VaR 推定が進展し、絶対VaR の計算精度と応答速度が向上している。さらに、ESG 要因やサステナビリティリスクを組み込んだ VaR モデルが開発され、絶対VaR の適用範囲が拡大している。規制当局は、絶対VaR を用いた資本計算を強化し、金融システム全体の安定性を確保するための指標として位置付けている。

×

続きを読むには確認が必要です