バスケットオプションのアリスメトリック平均とは、複数資産を対象とするバスケットオプションにおいて、各基礎資産価格の算術平均を行使価格や決済時点の評価指標として用いる手法である。

目次

概要

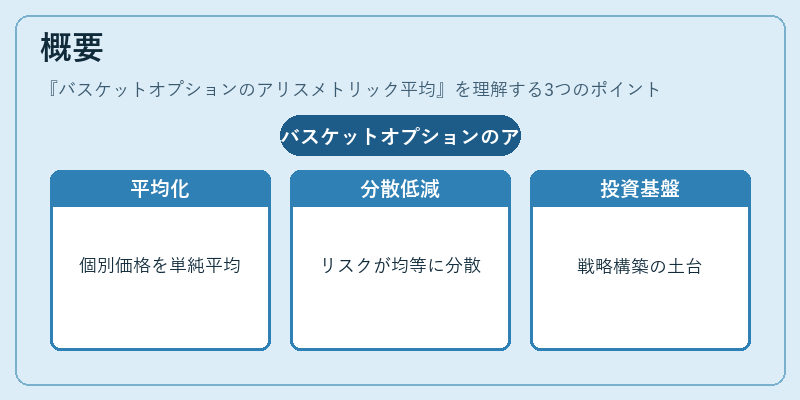

アリスメトリック平均は、個別資産の価格変動を単純平均し、バスケット全体のパフォーマンスを示す。分散効果が低減される一方で、各資産の高値・低値が均等に影響するため、デリバティブ市場では多様な投資戦略を構築する基盤となっている。

役割と機能

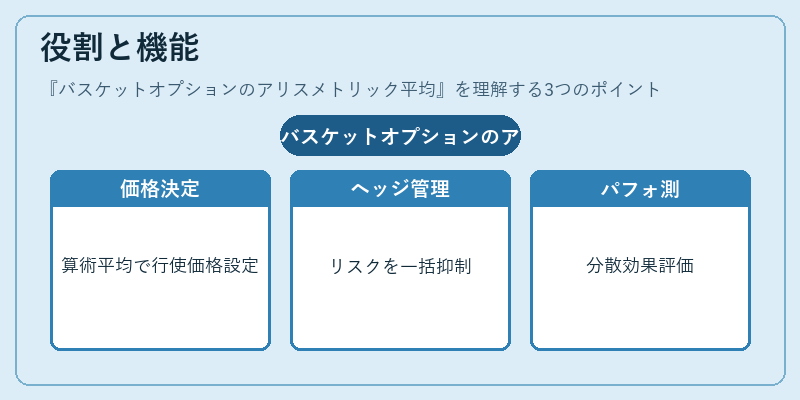

- 価格決定:行使価格として算術平均を採用し、オプションの価値を計算。

- ヘッジ:複数資産に分散したリスクを一括で管理できるため、ヘッジャーはポートフォリオ全体の変動を抑制できる。

- パフォーマンス測定:指数やファンドのベンチマークとして利用し、投資家に対して分散効果のある評価指標を提供。

特徴

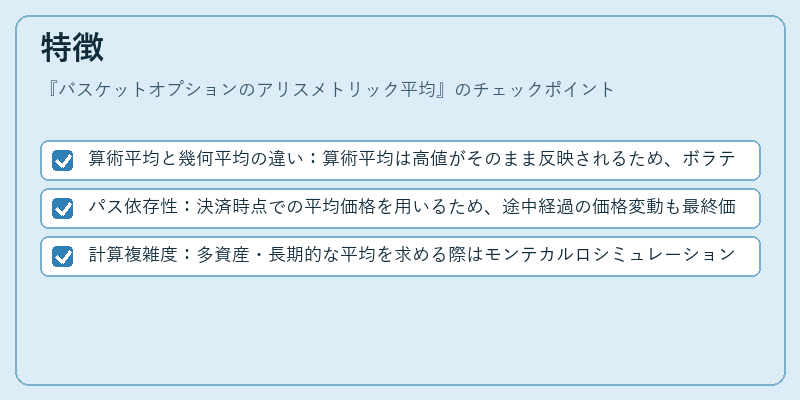

- 算術平均と幾何平均の違い:算術平均は高値がそのまま反映されるため、ボラティリティの影響が大きくなる。

- パス依存性:決済時点での平均価格を用いるため、途中経過の価格変動も最終価値に直結する。

- 計算複雑度:多資産・長期的な平均を求める際はモンテカルロシミュレーションなど数値手法が必要になる。

現在の位置づけ

現代金融市場では、アリスメトリック平均を採用したバスケットオプションは主に構造化商品や高頻度取引で利用される。規制面では、透明性と公正価値測定が重視され、会計基準や監督当局のガイドラインで評価方法が明示されている。市場拡大に伴い、算術平均をベースにした商品設計は引き続き注目される分野である。

×

続きを読むには確認が必要です