ベータ調整とは、ポートフォリオやデリバティブの市場リスク(ベータ)を、特定のリスクプロファイルやヘッジ目的に合わせて調整する手法である。

概要

ベータは資産価格の変動が市場全体の変動に対してどれだけ連動するかを示す指標で、資本資産価格モデル(CAPM)で広く採用されている。ベータ調整は、CAPM の枠組みを超えて、実務上のリスク管理やヘッジ戦略に応用される。市場ベータが高い資産を低く調整することで、ポートフォリオ全体の市場感応度を抑制し、期待リターンとリスクのバランスを最適化する。逆に、ベータを上げることで市場リスクを積極的に取り込み、リターンを追求する戦略も存在する。ベータ調整は、ポートフォリオ構築時の因子分解や、デリバティブのヘッジ比率決定時に不可欠である。

この手法は、デリバティブ取引においては、オプションのヘッジ比率(デルタ)と市場ベータを結びつけることで、ヘッジコストを最小化しつつリスクを制御するために利用される。さらに、ベータ調整は、機械学習やファクターモデルのパラメータ推定において、モデルの過学習を防ぎ、汎化性能を向上させる役割も果たす。

役割と機能

ベータ調整は、以下のような場面で実務的に活用される。

1. ポートフォリオ最適化:市場ベータを一定の目標値に合わせることで、リスクパリティやシャープレシオの向上を図る。

2. ヘッジ戦略:デリバティブのヘッジ比率を決定する際、ベータを考慮することで、ベンチマーク指数との相関を調整し、ヘッジ効率を高める。

3. リスク管理:VaRやCVaR計算において、ベータ調整されたポートフォリオを用いることで、システマティックリスクの影響を正確に評価できる。

4. 規制対応:Basel III 等の規制枠組みで、システマティックリスクを測定する際にベータ調整が必要となるケースがある。

5. パフォーマンス評価:アクティブ運用のアルファを測定する際、ベータ調整後のリターンを用いることで、ファンドマネージャーの実際の運用成果を正確に把握できる。

特徴

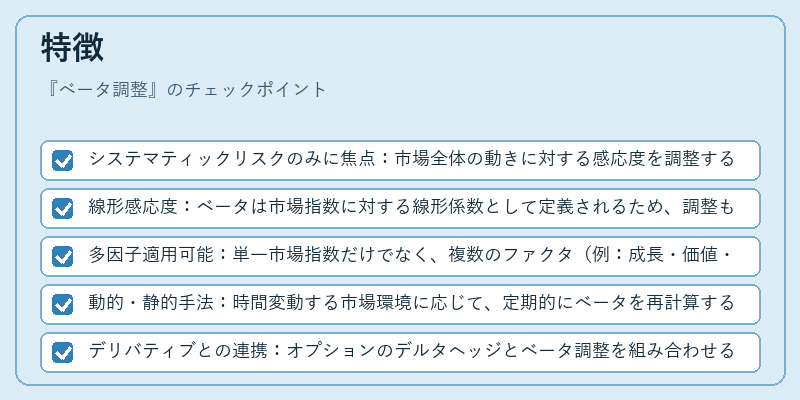

- システマティックリスクのみに焦点:市場全体の動きに対する感応度を調整するため、非システマティックリスクは除外される。

- 線形感応度:ベータは市場指数に対する線形係数として定義されるため、調整も線形的に行われる。

- 多因子適用可能:単一市場指数だけでなく、複数のファクタ(例:成長・価値・ボラティリティ)に対してベータ調整を行うことができる。

- 動的・静的手法:時間変動する市場環境に応じて、定期的にベータを再計算する動的調整と、一定期間固定する静的調整の両方が存在する。

- デリバティブとの連携:オプションのデルタヘッジとベータ調整を組み合わせることで、ヘッジコストを抑えつつリスクを最適化できる。

ベータ調整は、単なる統計的手法ではなく、リスク管理と投資戦略の両面で不可欠なツールである。

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズム取引の普及により、リスク管理の精度が求められるようになっている。ベータ調整は、機械学習モデルの特徴量として組み込まれ、ポートフォリオのリスクパラメータをリアルタイムで更新するシステムに組み込まれるケースが増えている。さらに、ESG 投資やサステナビリティファクタが注目される中、環境・社会・ガバナンス指標に対するベータ調整も検討され、投資判断に多様な視点を提供している。

規制面では、Basel III 以降のシステマティックリスク測定において、ベータ調整が重要な役割を果たしており、金融機関は市場ベータを正確に算定し、資本要件に反映させる必要がある。

総じて、ベータ調整は、リスク管理と投資戦略の両面で不可欠な手法であり、デリバティブ取引やポートフォリオ最適化、規制対応において中心的な位置を占めている。

続きを読むには確認が必要です