コール・オプション・ストラテジーVIIとは、複数のコールオプションを異なる行使価格・満期で組み合わせて構築される、特定のリスク・リターンプロファイルを実現するデリバティブ戦略である。

概要

コール・オプション・ストラテジーVIIは、オプション市場におけるリスク管理と投資機会の両面を兼ね備える戦略として、オプション理論の発展とともに体系化された。主に、長期的な市場予測と短期的なボラティリティの変動を同時に取り込むために設計され、複数の満期と行使価格を組み合わせることで、時間価値と価格変動の相互作用を最適化する。

この戦略は、オプションのギャップリスクを抑えつつ、インザマネー・アウトオブザマネーのポジションを組み合わせることで、リスク・リターンのバランスを調整する点が特徴である。金融機関のヘッジファンドや投資銀行が、ポートフォリオの方向性を調整しつつ、ボラティリティ上昇時の収益機会を確保するために採用するケースが多い。

役割と機能

コール・オプション・ストラテジーVIIは、以下のような場面で活用される。

1. ヘッジ:既存の株式や指数ポジションに対して、上昇リスクを限定しつつ、一定の上昇利益を確保する。

2. 収益生成:短期的なボラティリティ上昇を狙い、時間価値の減衰を利用してプレミアムを獲得。

3. ポジション調整:市場環境の変化に応じて、行使価格や満期を調整し、リスクプロファイルを動的に最適化。

4. レバレッジ効果:少額のプレミアムで大きなポジションを構築できるため、資本効率を高める。

実際の取引では、長期のコールを購入し、短期のコールを売却する「カレンダー・スプレッド」や、異なる行使価格のコールを組み合わせた「ダイアゴナル・スプレッド」を組み合わせることで、デルタ・ガンマ・ベガのバランスを調整する。これにより、価格変動に対する感応度を細かく制御できる。

特徴

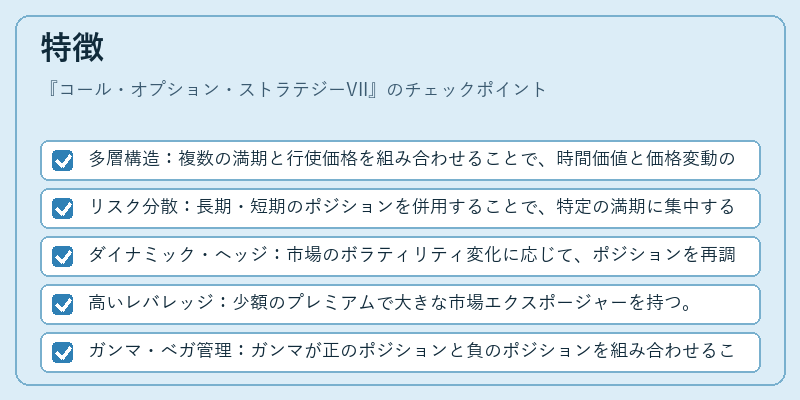

- 多層構造:複数の満期と行使価格を組み合わせることで、時間価値と価格変動の相互作用を最大化。

- リスク分散:長期・短期のポジションを併用することで、特定の満期に集中するリスクを低減。

- ダイナミック・ヘッジ:市場のボラティリティ変化に応じて、ポジションを再調整できる。

- 高いレバレッジ:少額のプレミアムで大きな市場エクスポージャーを持つ。

- ガンマ・ベガ管理:ガンマが正のポジションと負のポジションを組み合わせることで、価格変動に対する二次感応度を制御。ベガは短期オプションの売却でヘッジし、長期オプションの保有でボラティリティ収益を確保。

これらの特徴は、単一のオプション戦略(ストラドル、ストラングル、バタフライ、コンダル)では実現しにくい、リスク・リターンの最適化を可能にする。特に、長期的な市場予測と短期的なボラティリティの両方を同時に取り込む点で独自性がある。

現在の位置づけ

近年の金融市場では、低金利環境と高ボラティリティが続く中、デリバティブを活用したリスク管理が重要視されている。コール・オプション・ストラテジーVIIは、以下のような動向と結びついている。

- 規制強化:金融商品取引法の改正により、デリバティブ取引の透明性が向上。戦略の構造が明示され、リスク管理が容易になった。

- アルゴリズム取引:高頻度取引や機械学習を用いたポジション管理に適応。戦略のパラメータをリアルタイムで最適化できる。

- 環境・社会・ガバナンス(ESG)投資:企業の株価に対するヘッジとして、ESGスコアの変動リスクを管理する手段として採用。

- 市場の不確実性:地政学的リスクやパンデミック後の回復過程で、上昇リスクとボラティリティ上昇を同時に捉える戦略として需要が増加。

結果として、コール・オプション・ストラテジーVIIは、ヘッジファンドやアセットマネージャーだけでなく、機関投資家や大手金融機関のリスク管理部門でも標準的なツールとして位置づけられている。市場環境の変化に応じて、戦略の構成要素(行使価格、満期、量)を柔軟に調整できる点が、現代のデリバティブ市場での重要性を高めている。

続きを読むには確認が必要です