コール・オプション・ストラテジーIXとは、複数のコールオプションを組み合わせて構築される、特定のリスク・リターンプロファイルを実現するデリバティブ戦略である。

概要

コール・オプション・ストラテジーIXは、オプション取引の中でも「スプレッド」や「レバレッジ」構造を利用した戦略の一種である。

この戦略は、同一基礎資産に対して異なる行使価格・満期を持つコールオプションを同時に保有・売却することで、価格変動に対するリスクを限定しつつ、上昇相場での利益を最大化することを目的としている。

戦略名の「IX」は、複数のオプションを組み合わせる際の構造番号やパターンを示す内部識別子として使われることが多い。

構造上は、長期コールの購入と短期コールの売却を組み合わせる「バターフライ・コール」や、複数のストライク価格でのコール売買を組み合わせる「コール・レシオ・スプレッド」に似た形態を取ることがある。

役割と機能

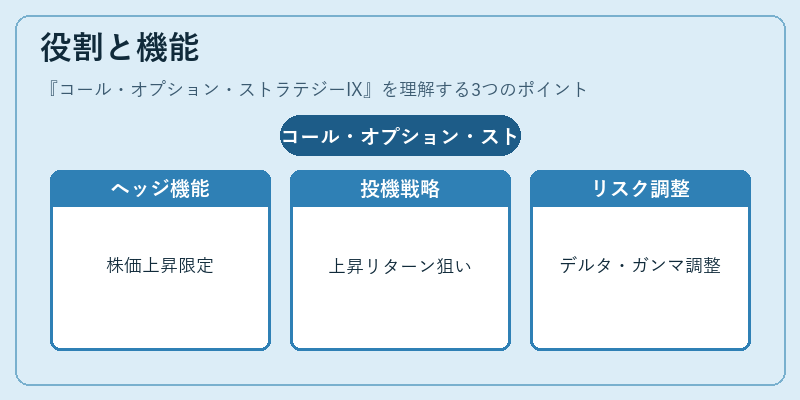

コール・オプション・ストラテジーIXは、以下のような場面で活用される。

- ヘッジ:既存の株式ポジションの上昇リスクを限定しつつ、一定の上昇分を確保したい場合。

- 投機:市場が上昇傾向にあると判断し、上昇幅に応じたリターンを狙う。

- ボラティリティ管理:オプションのデルタ・ガンマを調整し、価格変動に対する感応度を制御する。

- キャッシュフロー調整:プレミアムの受取と支払を組み合わせることで、短期的なキャッシュフローを最適化する。

取引の実行は、証券会社やブローカーを通じて行われ、同時に複数のオプション取引をセットで発注することが求められる。

特徴

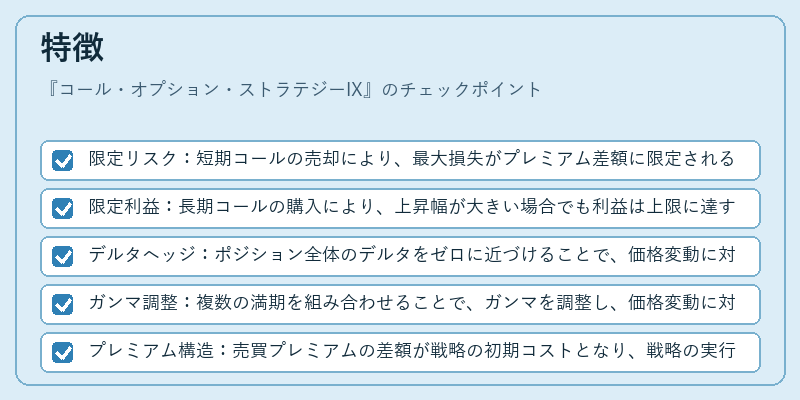

- 限定リスク:短期コールの売却により、最大損失がプレミアム差額に限定される。

- 限定利益:長期コールの購入により、上昇幅が大きい場合でも利益は上限に達する。

- デルタヘッジ:ポジション全体のデルタをゼロに近づけることで、価格変動に対する感応度を低減できる。

- ガンマ調整:複数の満期を組み合わせることで、ガンマを調整し、価格変動に対する二次的感応度をコントロールできる。

- プレミアム構造:売買プレミアムの差額が戦略の初期コストとなり、戦略の実行コストを明確に把握できる。

これらの特徴は、単一のコールオプションを取引する場合とは異なり、リスクとリターンのバランスを細かく調整できる点にある。

現在の位置づけ

近年の金融市場では、低金利環境と高ボラティリティが長期化しているため、オプションスプレッド戦略の需要が増加している。

コール・オプション・ストラテジーIXは、特に以下のような市場環境で注目される。

- 金利スワップや通貨スワップとの連携:金利変動リスクをヘッジしつつ、オプションの価格変動を利用する。

- リスク管理規制の強化:VaRやストレステストにおいて、限定リスク・限定利益の構造が評価されやすい。

- 機関投資家のポジション調整:大口投資家がポジションを縮小する際に、プレミアムを受け取りつつ、上昇リスクを限定する手段として活用。

規制当局は、オプションスプレッドに対するマージン要件を明確化しており、戦略の実行には適切なリスク管理体制が求められる。

市場参加者は、マルチストライク・マルチ満期の構造を活用し、より細やかなリスク・リターンプロファイルを設計できるようになっている。

コール・オプション・ストラテジーIXは、こうした環境下で、ヘッジと投機を兼ね備えた柔軟なデリバティブ戦略として位置づけられる。

続きを読むには確認が必要です