コール・スワップ・オプションとは、スワップ取引を対象としたコールオプションである。

スワップの将来のキャッシュフローに対して行使価格を設定し、行使権を持つことで、スワップの利率変動リスクをオプション的に管理できる金融派生商品である。

概要

コール・スワップ・オプションは、スワップとオプションの機能を統合した構造である。

従来のスワップは固定金利と変動金利の交換を約束する一方、オプションは権利を付与するのみで義務はない。

この組み合わせは、金利変動に対するヘッジを行いつつ、上昇局面で利益を得る可能性を残すために開発された。

金融市場の複雑化とリスク管理ニーズの高まりに伴い、デリバティブ市場での需要が増大した。

特に、金利スワップや通貨スワップのベンチマークとして広く使用されるスワップに対し、オプション的な保護を付与することで、投資家や企業は市場変動に対する柔軟性を確保できる。

役割と機能

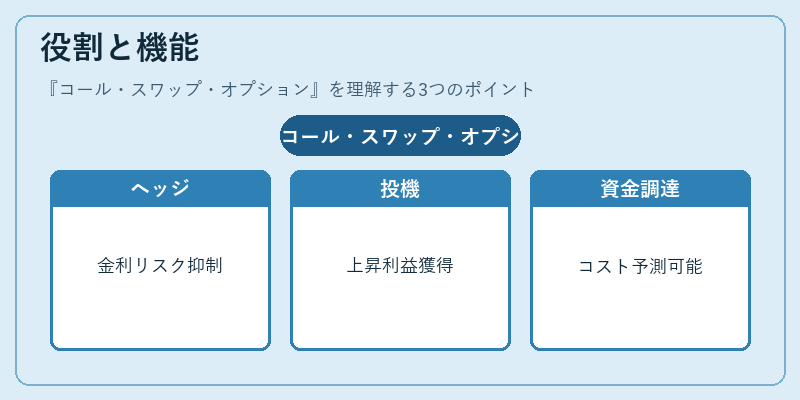

コール・スワップ・オプションは、以下のような場面で活用される。

- ヘッジ目的:金利上昇リスクを限定的に抑えつつ、上昇時に利益を得る。

- 投機目的:金利が上昇すると予想される場合、低いプレミアムで上昇分を享受できる。

- 資金調達:スワップの固定金利をオプションで上限設定し、資金調達コストを予測可能にする。

- リスク転嫁:金融機関が顧客に対してスワップのリスクをオプションで転嫁し、リスク管理を容易にする。

実務では、金利スワップの固定金利を行使価格とし、変動金利がその上回った時にオプションを行使する形で利用される。

オプションのプレミアムは、金利変動のボラティリティ(ベガ)や金利レベル(デルタ)に応じて決定される。

特徴

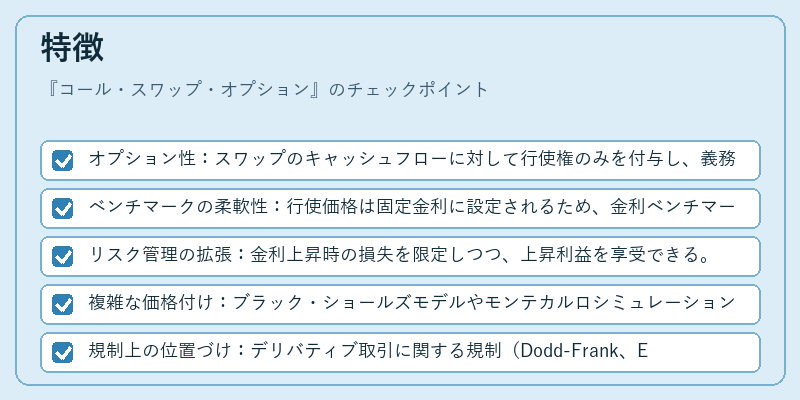

- オプション性:スワップのキャッシュフローに対して行使権のみを付与し、義務はない。

- ベンチマークの柔軟性:行使価格は固定金利に設定されるため、金利ベンチマークを固定化できる。

- リスク管理の拡張:金利上昇時の損失を限定しつつ、上昇利益を享受できる。

- 複雑な価格付け:ブラック・ショールズモデルやモンテカルロシミュレーションを用いて、金利スワップの価値とオプションプレミアムを算出する。

- 規制上の位置づけ:デリバティブ取引に関する規制(Dodd‑Frank、EMIR)下で、カウンターパーティリスク管理が求められる。

- 相関性:金利スワップとオプションの価格は、金利のボラティリティと金利レベルに強く依存する。

現在の位置づけ

近年の低金利環境下で、金利上昇リスクが顕在化する局面が増えている。

そのため、コール・スワップ・オプションは、金利ヘッジと投機を両立させる重要なツールとして位置づけられている。

金融機関は、リスク管理の一環としてポートフォリオに組み込み、顧客に対してカスタマイズされたヘッジ商品を提供している。

規制当局は、カウンターパーティリスクの透明性を高めるため、デリバティブ取引の記録と報告を義務付けている。

市場では、金利スワップのボラティリティが高まるほど、コール・スワップ・オプションの需要が増加し、プレミアムも上昇する傾向にある。

さらに、金利スワップとオプションを組み合わせた複合商品(スワップ・オプション・パッケージ)が拡大し、投資家の選択肢を多様化させている。

続きを読むには確認が必要です