コール・スワップとは、一定期間にわたり、ある資産の将来価格に対してコールオプションのペイオフを交換するデリバティブ取引である。

概要

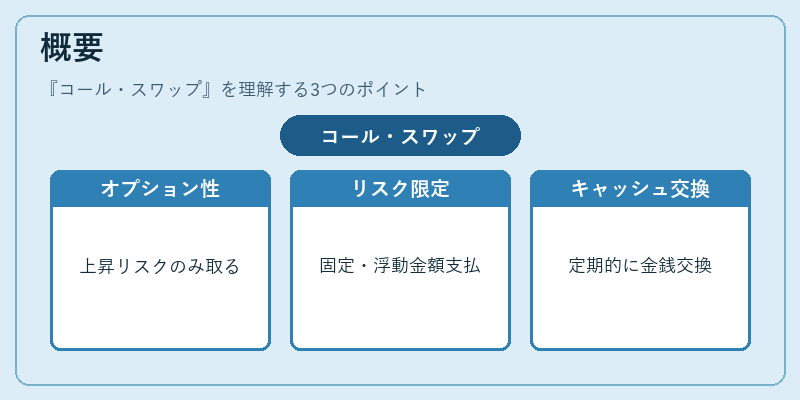

コール・スワップは、従来の金利スワップや通貨スワップにオプション性を付加した派生商品である。

その起源は、投資家が対象資産の上昇リスクのみを取るか、あるいは保有資産の上昇リスクをヘッジしたいというニーズから生まれた。

ベーシックな構造は、買い手が「ストライク価格」を上回ったときに得られるコールオプションの利益を受け取り、売り手はその対価として固定金額や浮動金額を支払う点にある。

この構造により、オプションのように上昇リスクのみを取ることが可能となり、同時にスワップのように定期的なキャッシュフローの交換が行われる。

役割と機能

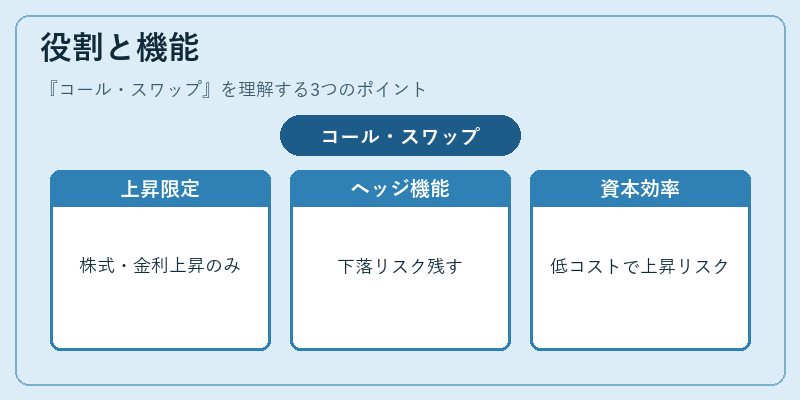

コール・スワップは、以下のような場面で活用される。

- 上昇リスクの限定的エクスポージャー:株式や商品、金利などの上昇にのみエクスポージャーを持ちたい機関投資家が利用。

- ヘッジ:既存のポジションの上昇リスクを限定的にヘッジし、下落リスクは残す。

- 資本効率の向上:オプションのプレミアムを支払うよりも低いコストで同等の上昇リスクを取得できる。

- カスタマイズされたリスクプロファイル:ストライク価格や支払構造を調整することで、投資家のリスク許容度に合わせた商品設計が可能。

特徴

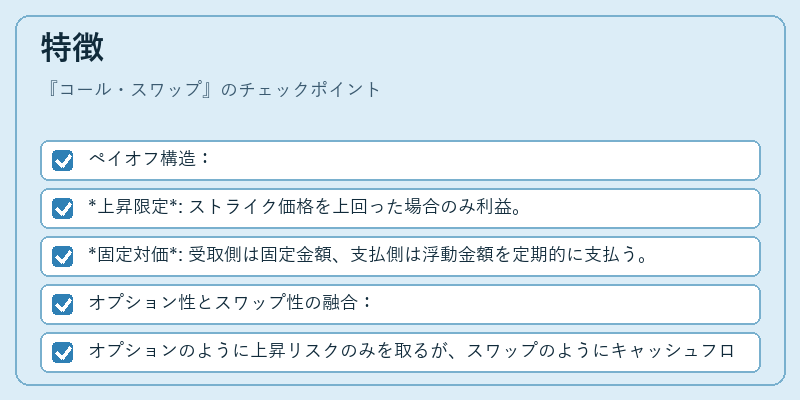

- ペイオフ構造:

- 上昇限定: ストライク価格を上回った場合のみ利益。

- 固定対価: 受取側は固定金額、支払側は浮動金額を定期的に支払う。

- オプション性とスワップ性の融合:

- オプションのように上昇リスクのみを取るが、スワップのようにキャッシュフローが定期的に発生。

- プレミアム不要:

- 通常のオプション取引のように前払いのプレミアムは発生せず、契約時点での価格差で決済。

- 流動性とカスタマイズ性:

- 市場規模は限定的だが、金融機関間でのカスタム取引が可能。

現在の位置づけ

近年の金融市場では、規制強化と資本効率化の観点から、従来のオプション取引よりもコスト効率の高いコール・スワップが注目されている。

- 規制環境:

- バーゼル規制の下で、デリバティブのリスク計算が厳格化される中、コール・スワップはリスク計算上の優位性を持つケースがある。

- 市場動向:

- 金利スワップ市場の拡大と同時に、金利コール・スワップの需要が増加。

- 株式や商品に対するコール・スワップは、ヘッジファンドや資産運用会社のポートフォリオ構築に利用される。

- 技術的進展:

- モンテカルロ法や数値解析手法の発展により、複雑なペイオフ構造の価格付けが容易になり、コール・スワップの利用が拡大。

以上のように、コール・スワップはオプション性とスワップ性を兼ね備えたデリバティブとして、現代の金融市場において重要な役割を果たしている。

続きを読むには確認が必要です