コール・ウィングスプレッドとは、1つのロングコールと2つのショートコールから構成されるオプション戦略である。

概要

コール・ウィングスプレッドは、基礎資産の価格が大きく上昇することを想定しつつ、リスクを限定した形で利益を狙う。

ロングコール(行使価格 K)を購入し、同一期間に行使価格 K + X のショートコールを2本売り、さらに行使価格 K + 2X のロングコールを購入することで実現する。

この構造により、価格がKからK + Xの範囲で利益が増大し、K + XからK + 2Xの範囲で利益が減少、K + 2Xを超えると利益がゼロになる「ウィング」型のペイオフを形成する。

役割と機能

コール・ウィングスプレッドは、主に以下の場面で活用される。

- ボラティリティヘッジ:市場が急激に上昇するリスクを限定的にヘッジしつつ、上昇局面での利益を確保。

- 中立戦略:市場の方向性に対して中立的なポジションを取り、ボラティリティの変動のみを対象にする。

- リスク管理:最大損失が限定されるため、資本効率を高めつつリスクをコントロール。

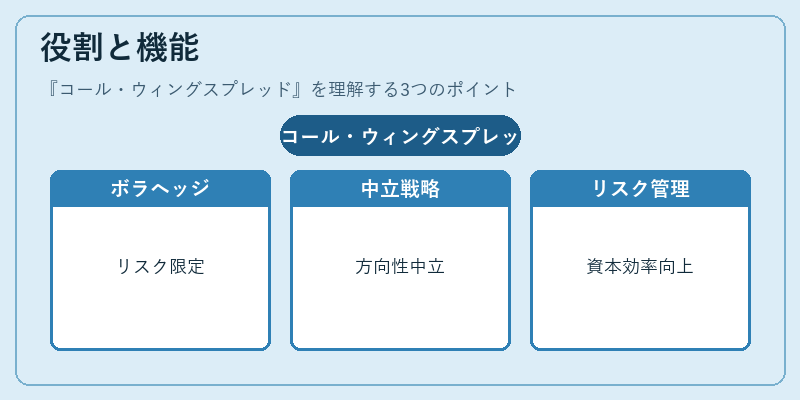

特徴

- 限定損益:最大損失は初期プレミアムの支払額に限定され、最大利益はK + XとK + 2Xの間で発生。

- ガンマ・ベガ:中間価格帯でガンマが高く、ボラティリティが上昇するとプレミアムが増加。ベガは中間価格帯で最大になる。

- ペイオフ形状:上昇局面で利益が増加し、さらに上昇すると利益が減少するため、極端な価格変動に対して柔軟。

- コスト構造:ロングコールとショートコールのプレミアム差額により、初期コストは比較的低い。

現在の位置づけ

近年の低金利・高ボラティリティ環境下で、コール・ウィングスプレッドは投資銀行やヘッジファンドのボラティリティ取引に採用されることが増えている。

規制面では、デリバティブ取引の透明性向上とリスク管理の観点から、取引報告義務が強化されている。

市場では、シンジケート取引やカスタムスプレッドとして、個別銘柄や指数に対して柔軟に適用され、リスク・リターンの最適化を図る手段として位置づけられている。

続きを読むには確認が必要です