通貨先物とは、取引所で標準化された契約形態の一種で、将来の特定日付において、事前に決定された為替レートで通貨を売買する権利(買い手)または義務(売り手)を有するデリバティブである。

概要

通貨先物は、為替市場におけるリスクヘッジと投機の両面を担うために発展した金融商品である。従来のスポット取引やオーバー・ザ・カウンター(OTC)で行われる先渡取引(フォワード)と比較し、取引所上場により標準化された取引条件(ロットサイズ、決済日、取引通貨ペア)が設定され、透明性と流動性が大幅に向上した。これにより、企業や金融機関は為替リスクを確実に管理できるようになり、投資家は市場の期待を反映した価格でポジションを取ることが可能となった。

役割と機能

通貨先物は、以下のような場面で活用される。

1. ヘッジ:輸出入企業は、将来受け取る外貨のレート変動リスクを先物で固定し、収益の安定化を図る。

2. 投機:為替レートの上昇・下降を予測し、レバレッジ効果を利用して利益を追求する。

3. 価格発見:取引所での公正な取引価格は、スポット市場やフォワード市場の価格形成に影響を与える。

4. アービトラージ:先物とスポット、または他国の先物市場間で価格差を利用し、リスクフリーの利益を得る。

取引はマージン制度により、信用リスクを低減し、日次決済(レポジション)でポジションの損益が即時に反映される点が特徴である。

特徴

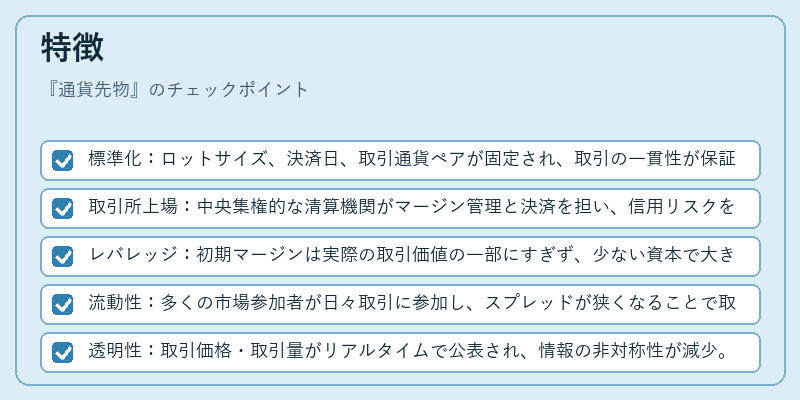

- 標準化:ロットサイズ、決済日、取引通貨ペアが固定され、取引の一貫性が保証される。

- 取引所上場:中央集権的な清算機関がマージン管理と決済を担い、信用リスクを最小化。

- レバレッジ:初期マージンは実際の取引価値の一部にすぎず、少ない資本で大きなポジションを持てる。

- 流動性:多くの市場参加者が日々取引に参加し、スプレッドが狭くなることで取引コストが低減。

- 透明性:取引価格・取引量がリアルタイムで公表され、情報の非対称性が減少。

- 決済方式:現金決済(キャッシュ・セットルート)または実物決済(物理通貨の交換)が選択できる。

現在の位置づけ

近年、金融市場のグローバル化と規制強化に伴い、通貨先物は企業のリスク管理ツールとして不可欠な位置を占めている。金融機関は、VaR(バリュー・アット・リスク)やストレステストに通貨先物を組み込み、為替変動に対するポートフォリオの耐性を評価している。さらに、モンテカルロ法を用いたシミュレーションや、オプション価格付けモデル(ブラック・ショールズ・モデルなど)と組み合わせることで、ヘッジ戦略の最適化が進んでいる。

規制面では、国際的な金融規制(バーゼル規制)や国内の金融商品取引法の改正により、取引所上場デリバティブの透明性と監督体制が強化され、投資家保護が進んでいる。

また、電子取引プラットフォームの普及により、取引速度とアクセス性が向上し、個人投資家も通貨先物市場に参入しやすくなっている。将来的には、AIによる価格予測や自動化取引の発展が、通貨先物市場の効率性をさらに高めると期待される。

続きを読むには確認が必要です