デルタ・ガミマックス戦略とは、オプションのデルタをゼロに保ちつつガンマを最大化するヘッジ手法である。

目次

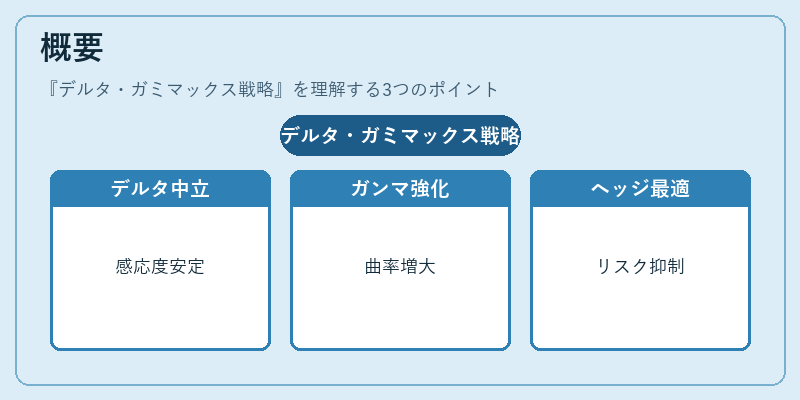

概要

市場価格の変動に対して直線的な感応度(デルタ)を中立に保ち、価格変動の曲率(ガンマ)を高めることで、価格変動の幅が大きくなる局面で利益を最大化しようとする戦略である。

オプション取引のリスク管理において、価格変動が大きいときにヘッジ効果を高める必要性から発展した。

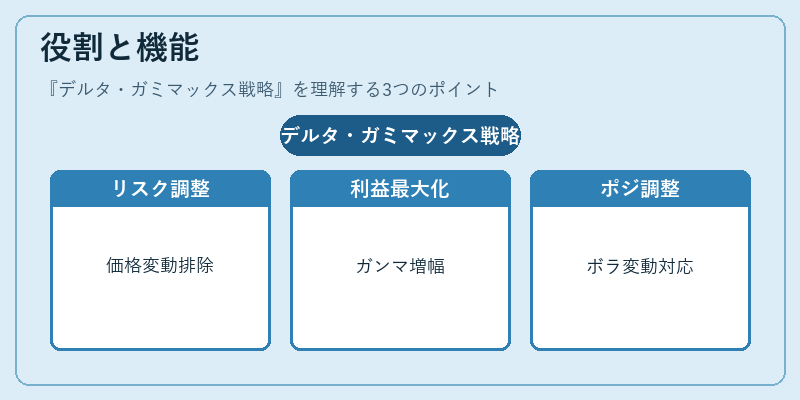

役割と機能

- リスク調整:デルタがゼロであるため、基礎資産の価格変動に対する直線的損益が排除される。

- 利益最大化:ガンマを最大化することで、価格が大きく動く局面での損益が増幅される。

- ポジション調整:市場のボラティリティが変化した際に、オプションと基礎資産の組み合わせを動的に変更する。

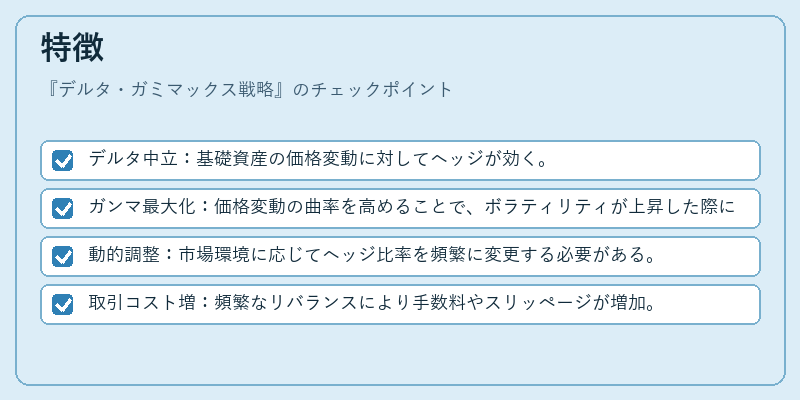

特徴

- デルタ中立:基礎資産の価格変動に対してヘッジが効く。

- ガンマ最大化:価格変動の曲率を高めることで、ボラティリティが上昇した際に利益が拡大。

- 動的調整:市場環境に応じてヘッジ比率を頻繁に変更する必要がある。

- 取引コスト増:頻繁なリバランスにより手数料やスリッページが増加。

現在の位置づけ

近年の高頻度取引やアルゴリズム取引の発展に伴い、デルタ・ガミマックス戦略は主にオプション市場の流動性供給者やヘッジファンドで採用されている。

規制当局は、ガンマヘッジの頻度と取引量を監視し、システミックリスクの発生を抑制するための指針を提示している。

市場のボラティリティが高まる場面では、ガンマヘッジが重要なリスク管理手段として位置づけられるが、取引コストと流動性リスクを考慮すると、実務上は限定的に使用される傾向がある。

×

続きを読むには確認が必要です