デルタとは、オプション価格が基礎資産価格の変動に対してどれだけ変化するかを示す感応度(感度係数)である。

目次

概要

デルタは、オプション取引における「ギリシャ文字」の一つで、オプション価格の変動を基礎資産価格の変動に対して線形近似したものとして定義される。オプションの価値は、株価や為替レート、金利などの基礎資産価格に依存するため、リスク管理やヘッジ戦略に不可欠な指標である。デルタは、オプションのタイプ(コール・プット)や行使価格、満期日、ボラティリティ、金利などの要因によって変動し、オプションのインザマネー・アウトオブマネー状態に応じて-1から1の範囲で変化する。

役割と機能

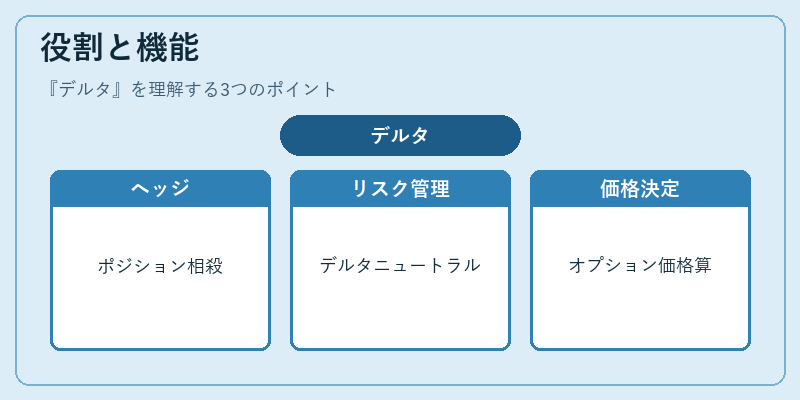

- ヘッジ比率の決定:デルタを用いて、ポジションの価格変動リスクを相殺するために必要な基礎資産の数量を算出する。

- ポートフォリオのリスク管理:デルタニュートラル戦略では、デルタをゼロに近づけることで市場価格変動の影響を最小化する。

- 価格決定モデルの入力:ブラック–ショールズモデルや二項モデルなどで、オプション価格を計算する際にデルタが重要なパラメータとなる。

- 取引戦略の評価:ストラドル・ストラングル、スプレッドなど複数オプションを組み合わせた戦略において、総デルタを算出し、リスクプロファイルを把握する。

- レポーティングと規制対応:金融機関は、デリバティブ取引のリスク指標としてデルタを報告義務に含めるケースが多い。

特徴

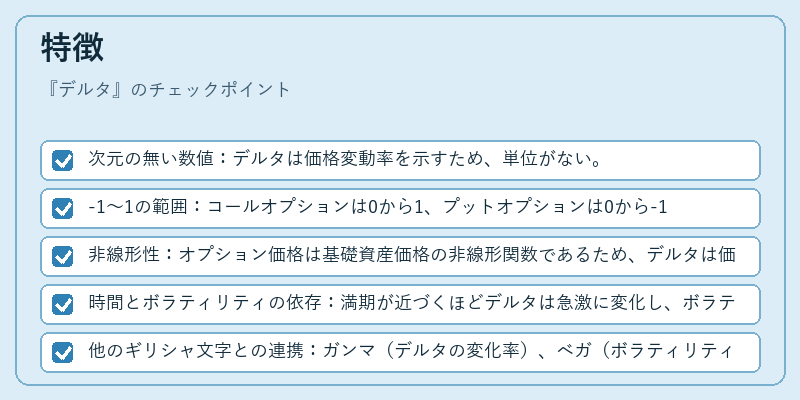

- 次元の無い数値:デルタは価格変動率を示すため、単位がない。

- -1〜1の範囲:コールオプションは0から1、プットオプションは0から-1の範囲で変動。インザマネーになるほど値が1(または-1)に近づく。

- 非線形性:オプション価格は基礎資産価格の非線形関数であるため、デルタは価格変動に対して線形近似を行う。

- 時間とボラティリティの依存:満期が近づくほどデルタは急激に変化し、ボラティリティが高いほどデルタの変動幅が大きくなる。

- 他のギリシャ文字との連携:ガンマ(デルタの変化率)、ベガ(ボラティリティ感応度)と組み合わせてリスク管理を行う。

現在の位置づけ

近年のアルゴリズム取引や高頻度取引では、デルタ計算がリアルタイムで実行され、ポジションのヘッジ比率が瞬時に調整される。さらに、規制当局はデリバティブ取引のリスク測定において、デルタを含むギリシャ文字を必須項目として報告を求めるケースが増加している。クラウドベースのリスク管理プラットフォームやAIを活用したポートフォリオ最適化ツールでは、デルタを入力変数として利用し、シミュレーションやストレステストを実施する。金融機関は、デルタを中心に据えたリスク管理体制を構築し、資本効率の向上とリスク制御の両立を図っている。

×

続きを読むには確認が必要です