デリバティブ・インパクト分析とは、デリバティブ取引がポートフォリオや市場に与える影響を定量的に評価する手法である。

概要

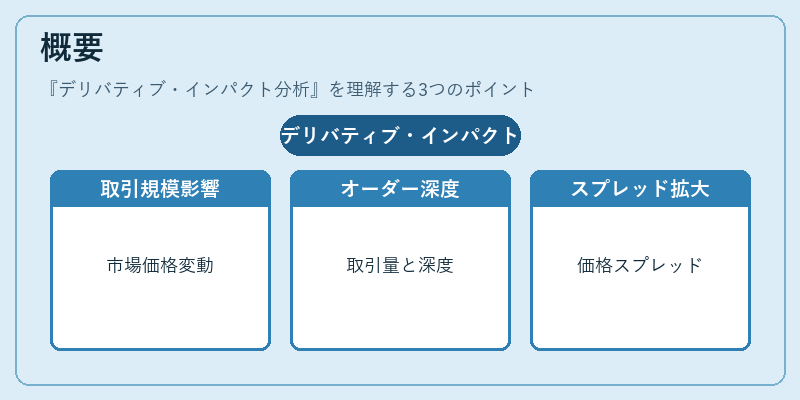

デリバティブ・インパクト分析は、デリバティブ取引が価格形成や流動性に与えるマクロ・ミクロの効果を測定するために開発された。金融危機以降、単なる価格変動の測定だけでなく、取引規模が市場に与える「インパクト」を把握する必要性が高まった。従来のリスク指標(VaRやストレステスト)は、ポジションのサイズや相関を考慮するが、実際の市場での取引が価格に与える直接的な影響を定量化する点では不足していた。そこで、デリバティブ・インパクト分析は、取引量、オーダーブックの深さ、スプレッド拡大といった市場微観的要因を組み込み、デリバティブ取引が市場価格に与える実際の変動をモデル化する。

役割と機能

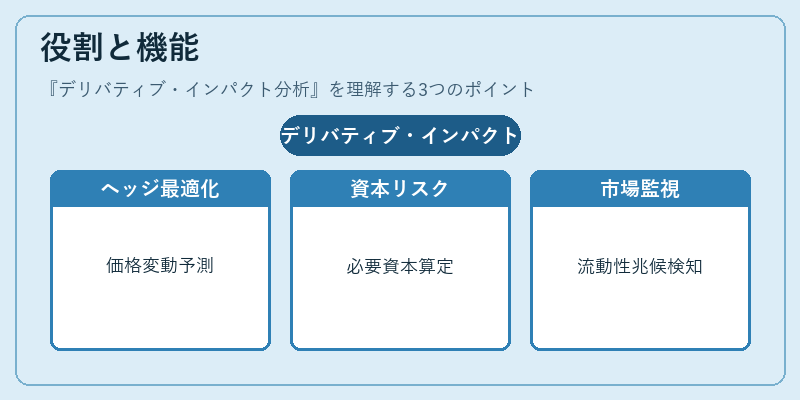

デリバティブ・インパクト分析は、以下のような場面で活用される。

- ヘッジ戦略の最適化:オプションやスワップのヘッジを行う際、実際に取引を行った場合に発生する価格変動を予測し、ヘッジ比率を調整する。

- 資本配分とリスク管理:大口ポジションが市場に与える影響を評価し、必要資本を算定する。

- 規制対応:Basel IIIやMiFID IIなどの規制では、取引が市場に与える影響を測定することが求められる。

- 市場監視:市場操作や流動性危機の兆候を早期に検知するために、インパクト指標を監視する。

- パフォーマンス評価:投資戦略の実行コストを正確に測定し、アクティブ運用の真のリターンを算定する。

特徴

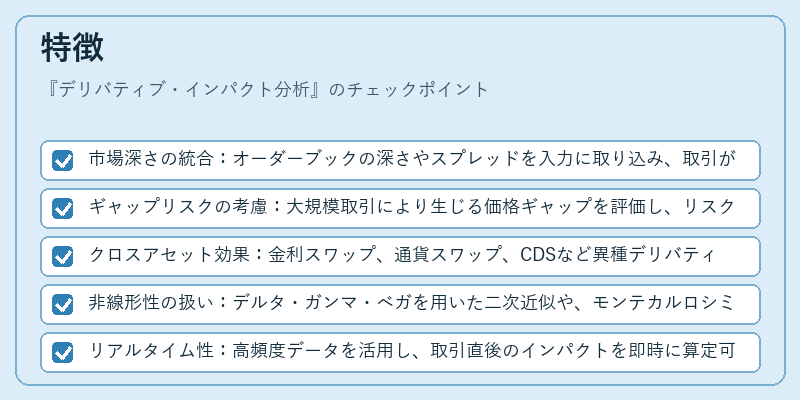

- 市場深さの統合:オーダーブックの深さやスプレッドを入力に取り込み、取引が価格に与える即時的な影響をモデル化。

- ギャップリスクの考慮:大規模取引により生じる価格ギャップを評価し、リスクを定量化。

- クロスアセット効果:金利スワップ、通貨スワップ、CDSなど異種デリバティブ間の相互作用を分析。

- 非線形性の扱い:デルタ・ガンマ・ベガを用いた二次近似や、モンテカルロシミュレーションにより、非線形なインパクトを捉える。

- リアルタイム性:高頻度データを活用し、取引直後のインパクトを即時に算定可能。

現在の位置づけ

近年、金融市場はデジタル化と自動化が進展し、取引規模が拡大している。これに伴い、デリバティブ・インパクト分析は、以下のように重要性を増している。

- 規制強化:金融庁や欧州金融市場監視機構(ESMA)などが、インパクト測定をリスク管理の必須要件として位置付ける。

- システミックリスク評価:金融システム全体の安定性を評価する際、主要金融機関のデリバティブポジションが市場に与える影響を定量化する手段として採用。

- テクノロジーの進化:機械学習やビッグデータ解析を組み合わせたインパクトモデルが開発され、従来の統計的手法を補完。

- 市場透明性の向上:取引データの公開化により、インパクト分析の入力データが豊富になり、モデル精度が向上。

デリバティブ・インパクト分析は、単なるリスク指標を超え、デリバティブ取引が市場構造に与える実際の影響を把握するための不可欠なツールとして、金融機関・規制当局・学術界で広く採用されている。

続きを読むには確認が必要です