デリバティブ取引の市場動向予測とは、デリバティブ市場における価格変動や取引量の将来の傾向を定量的・定性的に推定する手法である。

概要

デリバティブ取引は、金利、為替、株価、商品価格などの基礎資産の変動リスクをヘッジしたり、投機的利益を追求したりするために用いられる。市場動向予測は、こうした取引の価格形成メカニズムを理解し、将来の市場環境を想定することで、投資家や機関投資家がリスク管理やポジション構築を行う際の基盤となる。

役割と機能

市場動向予測は、以下の場面で重要な役割を果たす。

- リスク管理:ポートフォリオの価格変動リスクを定量化し、ヘッジ戦略を策定。

- 価格設定:ブラック=ショールズやモンテカルロ法などのモデルを用い、オプションやスワップの理論価格を算出。

- 規制遵守:VaRやストレステストの実施により、資本要件やリスク指標を満たす。

- 市場監視:流動性やボラティリティの変化を早期に検知し、取引戦略を調整。

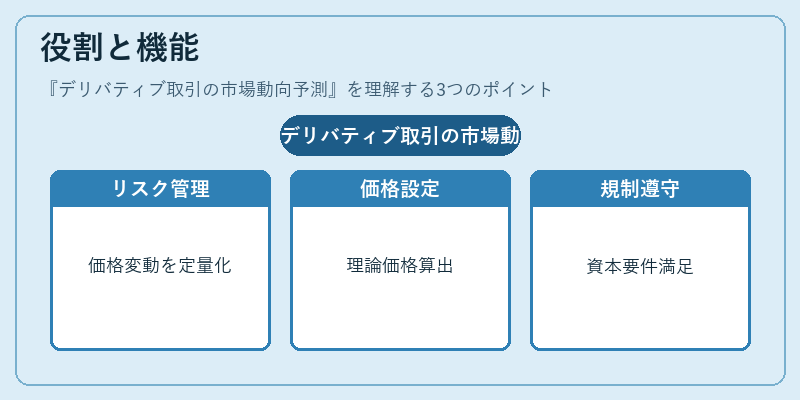

特徴

- デリバティブ特有のリスク要因

- ギャップリスク:市場が急激に動くと、オプションの価値が非線形に変化。

- ボラティリティ・スキュー:インプライド・ボラティリティの価格差。

- 多様なモデルとデータ

- ブラック=ショールズ:株価オプションの基礎モデル。

- モンテカルロ法:複雑な派生商品や多変量リスクに対応。

- GARCH:時系列ボラティリティの動的推定。

- シナリオ分析とストレステスト

- 予測モデルに加え、極端な市場シナリオを設定し、ポートフォリオの耐性を検証。

現在の位置づけ

近年の金融市場は、デリバティブの取引量が拡大し、複雑化している。市場動向予測は、規制当局が設定するリスク指標(VaR、ストレステスト)に不可欠であり、金融機関は内部統制の一環として高度な予測モデルを構築している。さらに、機械学習やビッグデータ解析の進展により、従来の定量モデルと組み合わせたハイブリッドアプローチが採用されるケースが増えている。市場の透明性向上とリスク管理の強化を図るため、デリバティブ取引の市場動向予測は、金融工学の中心的テーマとして位置づけられている。

続きを読むには確認が必要です