デリバティブ商品とは、基礎資産の価格変動に連動する価値を持つ金融契約である。

概要

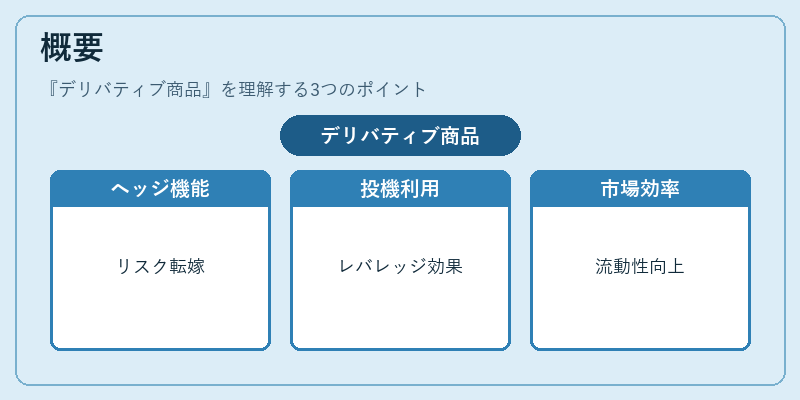

デリバティブ商品は、株式、債券、金利、為替、商品などの基礎資産(アンダーライング)を対象に、将来の価格や金利を条件にした取引を行う。主にヘッジ、投機、アービトラージの手段として利用され、金融市場の流動性と効率性を高める役割を担う。デリバティブは、現物取引と異なり、実際の資産を売買することなく、価格変動のリスクを転嫁・分散できる点が特徴である。

金融機関は、デリバティブを用いて顧客のリスク管理ニーズに応え、また自社の資産・負債のマッチングを最適化する。さらに、投資家は、レバレッジを効かせたポジションを取ることで、少ない資本で大きなリターンを狙うことができる。

役割と機能

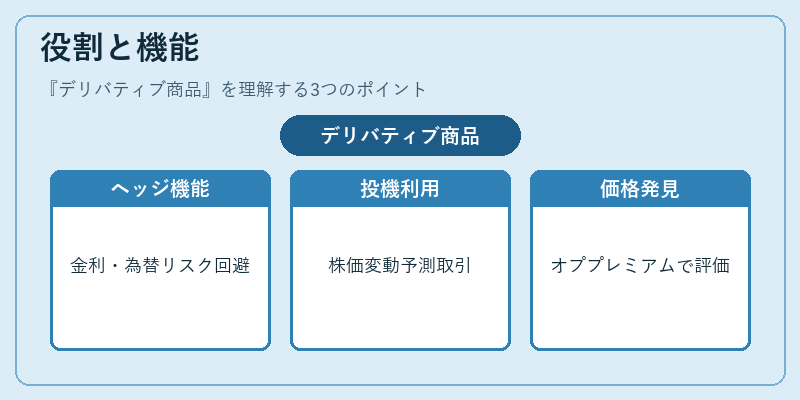

デリバティブ商品は、以下のような場面で活用される。

- ヘッジ:金利スワップや通貨スワップを用いて、金利変動や為替変動のリスクを回避。

- 投機:コール・プットオプションで株価上昇・下落を予測し、インザマネーのポジションを取る。

- アービトラージ:同一基礎資産を異なる市場で取引し、価格差を利用。

- リスク管理:信用デフォルトスワップ(CDS)で債務不履行リスクをヘッジ。

- 価格発見:オプションのプレミアムは、将来のボラティリティを市場が評価した結果を示す。

特徴

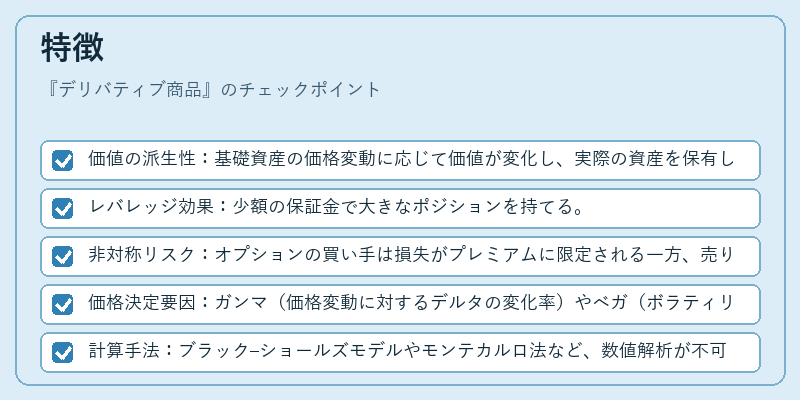

- 価値の派生性:基礎資産の価格変動に応じて価値が変化し、実際の資産を保有しなくてもリスクを取ることができる。

- レバレッジ効果:少額の保証金で大きなポジションを持てる。

- 非対称リスク:オプションの買い手は損失がプレミアムに限定される一方、売り手は無限の損失リスクを負う。

- 価格決定要因:ガンマ(価格変動に対するデルタの変化率)やベガ(ボラティリティ変動に対する価格感応度)など、オプションの希釈・リスク管理に重要。

- 計算手法:ブラック–ショールズモデルやモンテカルロ法など、数値解析が不可欠。

- 規制対象:取引所上場デリバティブは取引所規制下に置かれ、OTCデリバティブはレポート義務や資本要件が課せられる。

現在の位置づけ

近年、金融危機後の規制強化により、OTCデリバティブの透明性と信用リスク管理が重視されている。中央相手方(CCP)の導入により、デリバティブ取引のシステミックリスクが低減されつつある。

同時に、デリバティブはESG投資やサステナビリティファイナンスの分野でも応用が拡大。例えば、カーボンオフセットをベースにしたデリバティブ商品や、再生可能エネルギーの価格変動をヘッジするスワップが登場している。

市場規模は拡大を続け、デリバティブは金融市場の不可欠なインフラとして位置づけられ、投資家・企業・金融機関のリスク管理戦略の中核を成している。

続きを読むには確認が必要です