デリバティブ取引リスク管理とは、デリバティブ取引に伴うリスクを定量的・定性的に測定し、適切な対策を講じる一連の手法・プロセスである。

概要

デリバティブ取引リスク管理は、金融市場の複雑化と規制強化の中で不可欠な機能として確立された。デリバティブは価格変動、金利変動、為替変動、信用変動など多様なリスク源を内包し、単一のポジションだけでなく、ポートフォリオ全体に波及する可能性がある。こうしたリスクを可視化し、制御するために、リスク指標(VaR、CVaR、ストレステスト)、ヘッジ手法(スワップ、オプション、先物)、モデルリスク評価、カウンターパーティリスク管理などが統合的に適用される。

歴史的には、オプション取引の発展とともにリスク管理手法が進化し、1980年代後半からはモンテカルロ法やブラック–ショールズモデルが導入され、1990年代以降はデリバティブ市場の拡大に伴い、リスク管理フレームワークが体系化された。現在では、金融機関は内部リスク管理システム(IRM)を構築し、規制当局の監督下で運用している。

役割と機能

デリバティブ取引リスク管理は、以下の主要な機能を担う。

1. リスク測定:市場リスク(価格・金利・為替)、信用リスク(相手方のデフォルト)、流動性リスク、モデルリスクを定量化。VaRやCVaRは市場リスクの代表指標であり、ストレステストは極端なシナリオ下での耐性を評価する。

2. リスク制御:ヘッジ戦略(スワップ・オプション・先物)を設計し、ポジションのリスクを相殺。デルタ・ガンマ・ベガなどのリスク指標を用いてヘッジ比率を最適化。

3. リスク報告:経営層や規制当局への報告書を作成。リスク指標の変動、ヘッジ効果、残存リスクを明示し、意思決定を支援。

4. リスク文化の醸成:従業員に対するリスク教育・トレーニングを実施し、リスク意識を高める。

5. 規制適合:Basel IIIやDodd–Frank法などの規制要件を満たすため、資本充足率やレバレッジ比率を管理。

特徴

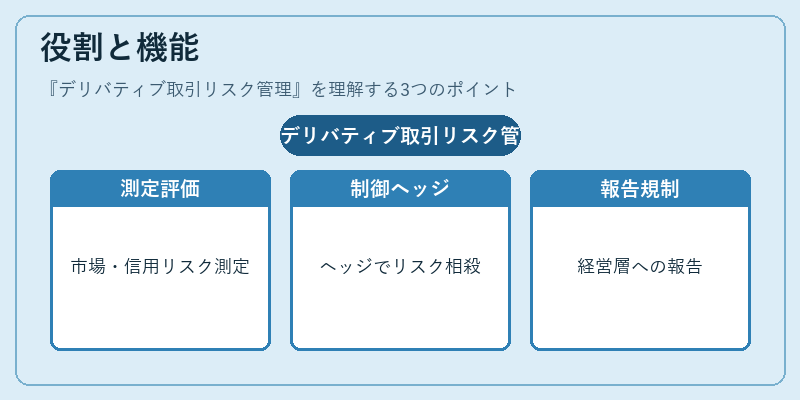

- 多様なリスク源の統合管理

デリバティブは価格変動だけでなく、金利・為替・信用・流動性といった複数のリスクを同時に抱える。リスク管理はこれらを一元的に測定し、相関関係を考慮して総合的に評価する点が特徴。 - モデル依存性の高さ

ブラック–ショールズやモンテカルロ法などの数理モデルに依存するため、モデルリスクが重要。モデルパラメータの不確実性や入力データの誤差がリスク評価に直接影響を与える。 - ヘッジの非対称性

ヘッジ手段はコストと効果が非対称であり、例えばオプションヘッジはプレミアム支払いや行使価格の設定により、リスク低減効果が限定的になる場合がある。 - 規制要件との連携

資本要件やレポーティング義務が厳格化されているため、リスク管理は規制遵守の観点からも不可欠。 - リアルタイム性と自動化

市場データの高速変動に対応するため、リアルタイムリスク計算と自動アラート機能が導入される。

現在の位置づけ

近年、デリバティブ取引リスク管理は金融機関のコア業務として位置づけられ、内部統制の中心に置かれている。規制当局はリスク管理の透明性と堅牢性を求め、リスク指標の報告頻度や詳細度を強化している。特に、システミックリスクの観点から、デリバティブ市場の相互接続性を把握するためのシナリオ分析や逆シナリオ検証が重要視されている。

また、テクノロジーの進展により、機械学習やビッグデータ解析を活用したリスク予測モデルが登場し、従来の統計モデルを補完している。クラウドベースのリスク管理プラットフォームは、分散した取引データを統合し、リアルタイムでリスク評価を行うことで、意思決定のスピードと精度を向上させている。

将来的には、ESG(環境・社会・ガバナンス)要因を組み込んだリスク評価や、デジタル資産(暗号資産)に対するリスク管理手法の標準化が進むと予想される。デリバティブ取引リスク管理は、金融市場の安定と持続可能な成長を支える不可欠な枠組みとして、今後も深化を続ける。

続きを読むには確認が必要です