デリバティブリスク管理技術とは、デリバティブ取引に伴う市場リスク・信用リスク・流動性リスク・オペレーショナルリスクを定量的・定性的に測定し、制御するための手法・プロセスである。

概要

デリバティブリスク管理技術は、金融機関がヘッジや投機を行う際に不可欠な枠組みである。デリバティブは価格変動に敏感で、複雑なペアリングやレバレッジを伴うため、リスクが非線形に拡大する。したがって、単一の指標では不十分であり、複数の測定手法と統合的なリスク管理フレームワークが求められる。リスク管理技術は、リスクの特定・測定・評価・報告・対策の四段階を統合し、リスク耐性を維持しつつ、規制要件や投資家の期待に応える役割を担う。

役割と機能

デリバティブリスク管理技術は、以下のような具体的な使用場面で機能する。

- ヘッジ戦略の設計:デルタ・ガンマ・ベガなどのリスク指標を用いて、価格変動やボラティリティ変化に対するヘッジ比率を算出。

- リスク測定:VaR(バリュー・アット・リスク)やCVaR(条件付きVaR)を用いて、ポートフォリオ全体の市場リスクを定量化。

- ストレステスト:極端な市場シナリオを想定し、損失限界を検証。

- 信用リスク評価:CDS(クレジット・デフォルト・スワップ)やデフォルト確率をベースに、相手方の信用リスクを測定。

- 流動性リスク管理:資金調達コストや資金需要の変動をモニタリングし、流動性バッファを確保。

- 規制遵守:Basel IIIやEMIR、Dodd‑Frankなどの枠組みに基づき、リスク限度や報告義務を満たす。

- オペレーショナルリスク対策:システム障害や人為ミスによる損失を予防・検知。

特徴

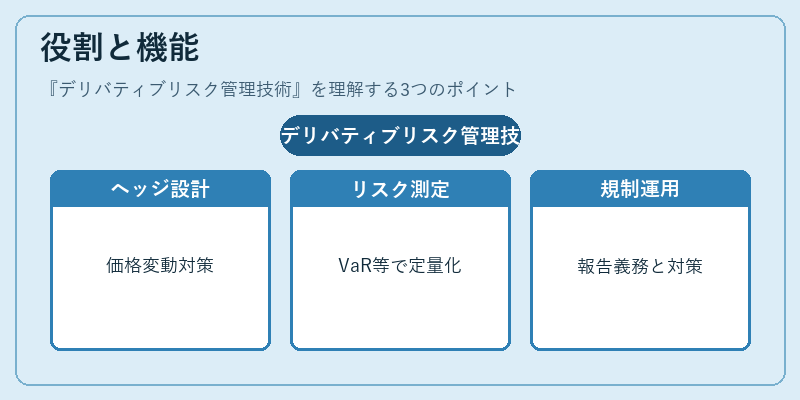

- 多層的測定:市場リスクはデルタ・ガンマ・ベガなどのリスク指標で分解し、非線形性を捉える。

- シミュレーション手法:モンテカルロ法やヒストリカルリプレイを用いて、複雑なデリバティブ構造のリスクを再現。

- 統合的リスク管理:リスク測定・ヘッジ・報告を一元化し、情報の一貫性を確保。

- 規制適合性:規制要件を組み込み、監督当局への報告を自動化。

- リアルタイムモニタリング:市場データとポジション情報を連動させ、即時にリスク指標を更新。

現在の位置づけ

近年、金融市場の複雑化と規制強化に伴い、デリバティブリスク管理技術はさらに重要性を増している。デジタル化の進展により、リアルタイムリスクモニタリングや機械学習を活用した予測モデルが導入され、リスク評価の精度が向上している。さらに、中央清算機関の拡大やマージン要件の厳格化により、信用リスクと流動性リスクの管理が不可欠となっている。規制当局は、リスク管理の透明性と堅牢性を重視し、定期的なストレステストやシナリオ分析の実施を求めている。金融機関は、これらの技術を組み合わせて、リスク耐性を高めつつ、収益性の向上を図っている。

続きを読むには確認が必要です