ヒストリカルシミュレーションVaRとは、過去の市場データをそのまま用いてポートフォリオ価値変動を計算し、一定信頼水準における最大損失額を評価する手法である。

概要

ヒストリカルシミュレーションVaR(HS‑VaR)は、統計的仮定を置かない非パラメトリックアプローチとして発展した。従来の標準偏差・共分散に基づくパラメトリックVaRが正規分布等の仮定に依存する点を補完し、実際の取引データに含まれる非線形性や極端な価格変動(ブラックスワン)をそのまま反映できる。金融機関は、過去数年から数十年にわたる日次・時系列リターンを保持し、ポートフォリオの各資産価値をそれぞれ再計算することで、実際に観測された損益分布を構築する。HS‑VaRは、デリバティブ取引や複雑なスワップ・CDSなど、パラメトリックモデルが適用しづらい商品群で広く採用される。

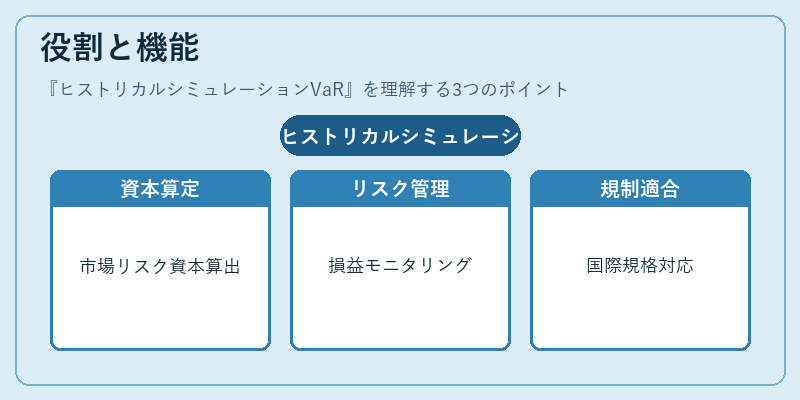

役割と機能

HS‑VaRは主に以下の場面で利用される。

1. 資本計算:バスケットオプションやストラドルを含むポートフォリオに対し、ベータ・シグマ法よりも実測分布に即した市場リスク資本を算出する。

2. 内部リスク管理:日次損益のモニタリングやストレステストで、過去の極端な事象が現在のポジションに与える影響を定量化できる。

3. 規制対応:Basel III などの国際規格では、市場リスク計算手法としてヒストリカルシミュレーションを許容し、金融機関はこの手法で資本要件を満たすことが求められる。

4. ポートフォリオ最適化:投資家はHS‑VaRを用いてリスク制御とリターンのトレードオフを評価し、ヘッジ戦略やデリバティブ構造を調整する。

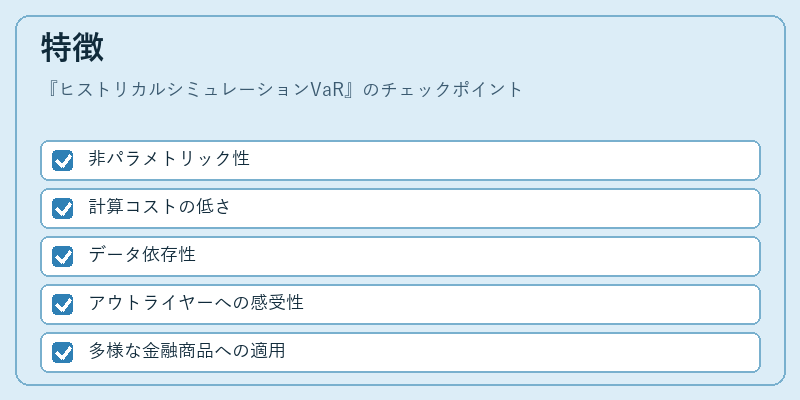

特徴

-

非パラメトリック性

実際の価格変動分布をそのまま利用できるため、正規分布仮定が破綻した場合でも安定した評価が可能。 -

計算コストの低さ

既存データセットに対して単純な再評価のみで済むため、リアルタイムリスク監視に適合。 -

データ依存性

過去の市場環境が将来を正確に反映しない場合、過度に保守的又は楽観的なVaRになるリスクがある。 -

アウトライヤーへの感受性

極端値がそのまま分布に組み込まれるため、一時的な市場ショックがVaRを大幅に上方修正する可能性がある。 -

多様な金融商品への適用

金利スワップ、通貨スワップ、CDS、バリアオプション等、複雑な決済構造を持つデリバティブでも実行可能。

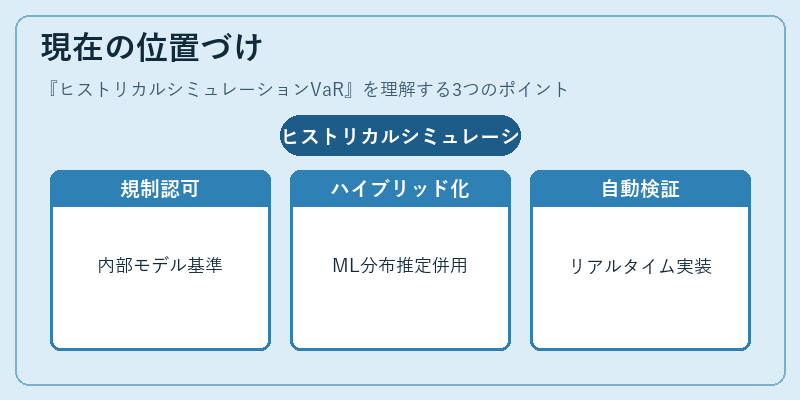

現在の位置づけ

HS‑VaRは、金融規制において「内部モデル」として認められる代表的手法であり、特に市場リスクの測定基準として Basel III、Solvency II などで採用されている。近年では高頻度取引データや機械学習による分布推定と組み合わせたハイブリッドモデルが研究対象となりつつある。規制当局は、過去の極端事象を反映しすぎないように「ストレスシナリオ」や「バックテスト」の要件を強化しているため、HS‑VaR の運用には継続的な検証が不可欠である。さらに、クラウドベースのデータプラットフォーム普及に伴い、リアルタイムヒストリカルシミュレーションの実装が容易になり、資本計算や内部監査の自動化が進展している。

続きを読むには確認が必要です