配当所得の損益通算の適用範囲とは、株式等から得た配当金に対して、同一年度又は翌年度に発生した譲渡損失と相殺できる税務上の制度を指す。

目次

概要

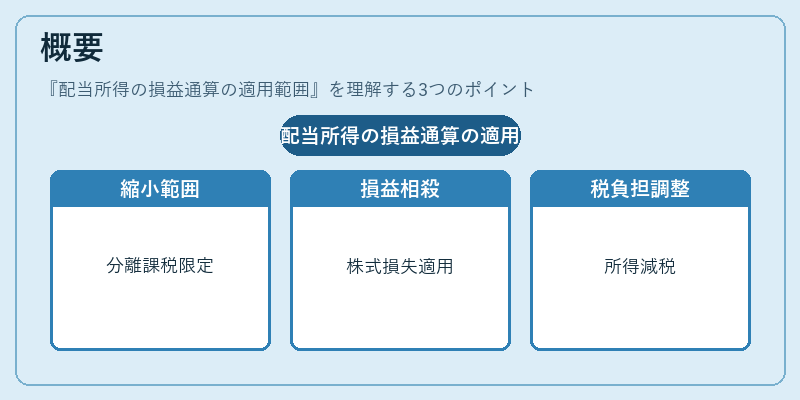

この仕組みは、投資家が配当収入で課税される際に、株式売却時に発生した損失を考慮し、所得全体の税負担を調整するために設けられた。従来は「分離課税」対象となる配当と、同じ資産クラスからの譲渡損失との相殺が認められていたが、税制改正によりその適用範囲は縮小された。

役割と機能

確定申告時に「損益通算表」に損失金額を記載し、配当所得の課税対象額から差し引くことで、所得税・住民税の負担軽減を図る。特に、株式投資で大きな譲渡損失が出た場合、その損失を翌年度以降も一定期間繰越して配当所得と相殺できる点が重要である。

特徴

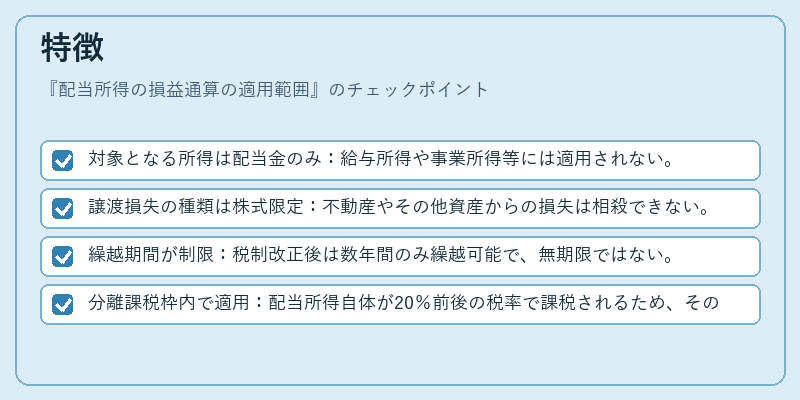

- 対象となる所得は配当金のみ:給与所得や事業所得等には適用されない。

- 譲渡損失の種類は株式限定:不動産やその他資産からの損失は相殺できない。

- 繰越期間が制限:税制改正後は数年間のみ繰越可能で、無期限ではない。

- 分離課税枠内で適用:配当所得自体が20%前後の税率で課税されるため、その中で損益通算を行う形となる。

現在の位置づけ

近年の税制改正により、配当所得と譲渡損失との相殺は厳格化され、適用範囲が限定的になっている。投資家は確定申告時に「損益通算表」を作成し、適切な金額を控除する必要がある。また、NISAやiDeCo等の非課税口座内で得た配当については別途扱いとなるため、通常の損益通算対象外となるケースも多い。金融機関ではこの制度に関する説明資料を提供しており、投資家が正しく申告できるよう支援が行われている。

×

続きを読むには確認が必要です