経常利益の税金負担率とは、企業が計上した経常利益に対して課される法人税等を占める割合である。

目次

概要

経常利益は営業活動・投資活動・財務活動から生じる継続的な収益を示す指標であり、その税負担率は企業の税制上の実効税率を測定する重要なパラメータとなっている。日本では法人税法に基づき、経常利益に対して課税される税金(法人税・地方法人税・住民税等)が計算され、その合計額を経常利益で割った比率が税金負担率として定義される。企業間の税制適用差異や租税条約の影響を考慮することで、国際比較における税務効率性の指標としても利用される。

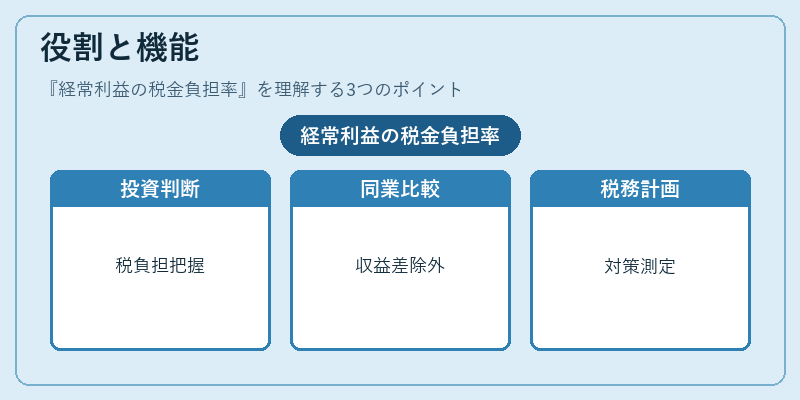

役割と機能

- 財務分析:投資家は経常利益の税金負担率を参照し、企業が実際に支払う税額の大きさを把握する。高い比率は税制上の課題や税務リスクを示唆する一方で、低い比率は税優遇措置の活用か税負担削減策が奏功していると解釈される。

- 比較評価:同業種内での企業比較時に、経常利益に対する税金負担率を統一基準として使用し、税務構造の違いによる収益性差異を除外できる。

- 税務計画:法人税法上の控除・減免措置が適用されるか否かを評価するために、経常利益ベースでの負担率を算定し、税金対策の効果測定に活用する。

- 規制遵守:金融庁や証券取引所が設定する開示要件では、企業は税金負担率を含む税務情報を報告義務とされるため、透明性確保に寄与する。

特徴

| 要素 | 説明 |

|---|---|

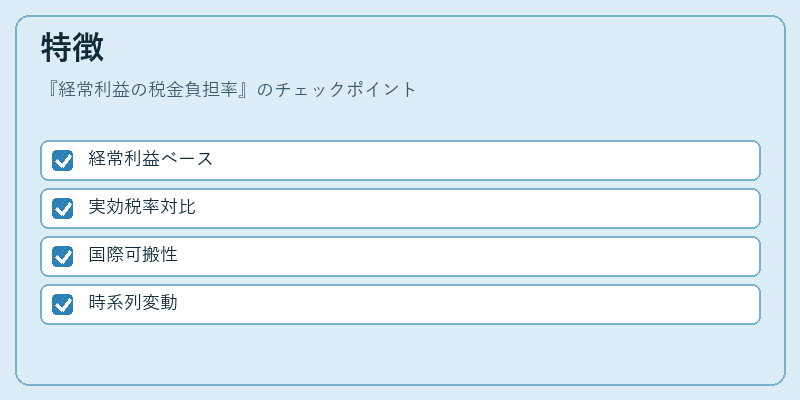

| 経常利益ベース | 営業外収益・費用も含めた総合的な利益で計算されるため、投資・財務活動の影響を反映する。 |

| 実効税率との比較 | 実効税率は課税所得に対して課せられる税金全体を示すが、経常利益負担率は事業収益性に直結した税額比率である。 |

| 国際比較の可搬性 | 企業会計基準(IFRS vs 日本 GAAP)間で調整が必要だが、同一税法下では直接比較可能。 |

| 時系列変動 | 税制改正や租税条約変更により年次で大きく変動することがあるため、長期トレンド分析が重要。 |

現在の位置づけ

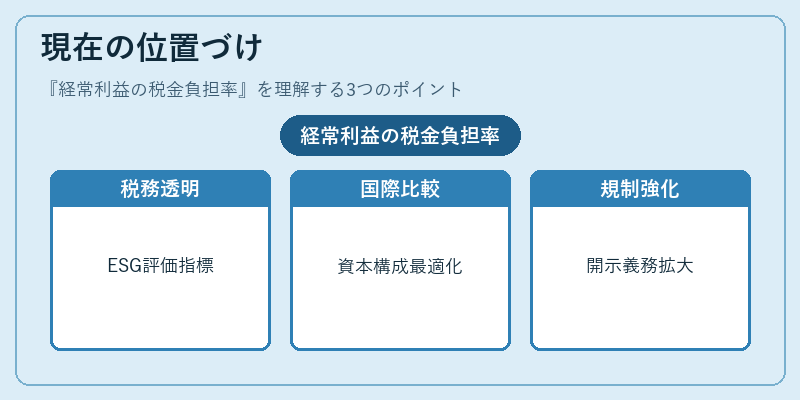

近年、企業は持続可能な成長を図る中で税務戦略も重視されている。経常利益の税金負担率は、ESG(環境・社会・ガバナンス)評価において「税務透明性」や「税務リスク管理」の指標として注目されるケースが増えている。また、国際的な税務調和を進める動きの中で、多国籍企業は各国の税金負担率を比較し、最適な資本構成・投資先選定に活用している。さらに、金融庁は「税務リスク開示指標」の一環として、上場会社に対し経常利益ベースの税金負担率の公表を求める方針を示唆しており、今後の財務報告規制強化が予想される。

×

続きを読むには確認が必要です