非継続的損益とは、事業の通常継続的な営業活動以外に生じる一時的・臨時的な収益や費用を指し、財務諸表上では「特別項目」として区分される。

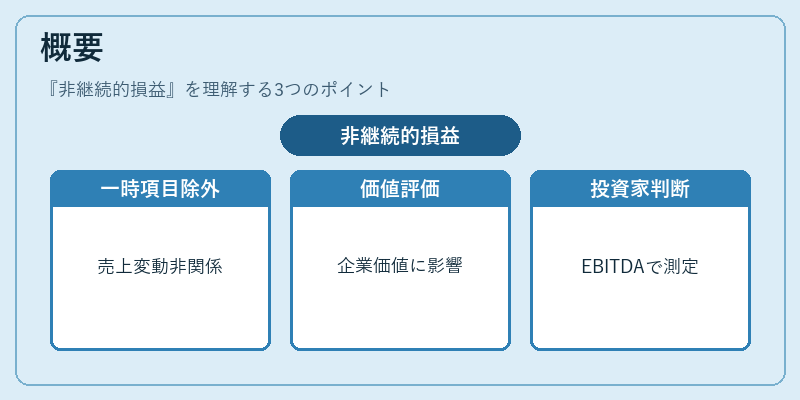

概要

非継続的損益は、企業が日常の営業サイクルに含まれない事象から発生する利益・損失である。これらは売上高や費用の変動ではなく、資産の処分、再編成、自然災害、法的訴訟、為替差益等が代表例となる。企業は継続的な業績を評価するために、こうした一時項目を損益計算書から切り離し、経営判断や投資家への情報開示の際に「継続的損益」と「非継続的損益」を分けて提示する。

この区分は、企業価値評価や株主還元策の検討、財務健全性分析で重要となる。特に、投資家は一時項目を除いた実質的な収益力(例えばEBITDA・NOPAT)を把握し、将来予測と比較することで企業の長期的な競争力を判断できる。

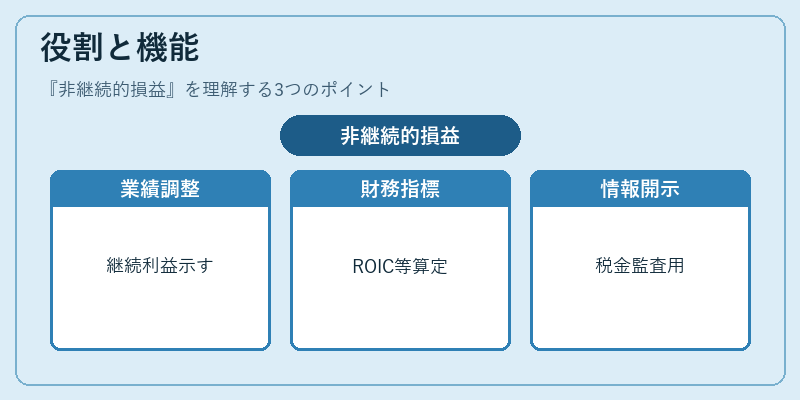

役割と機能

非継続的損益は、以下のような場面で活用される。

1. 業績調整:経営陣は一時項目を除外した「調整後利益」を算出し、株主や分析者に対して持続可能な利益水準を示す。

2. 財務比率の計算:ROIC・WACC等の指標は、継続的損益のみで算定することで、資本コストと投資リターンの実態を正確に把握できる。

3. 税務・規制対応:多くの会計基準(IFRS・US GAAP)では、非継続的項目を明示的に開示することが求められ、税金計算や監査プロセスで重要な情報源となる。

4. 投資家コミュニケーション:アナリストは非継続的損益の発生理由と影響を分析し、将来予測モデルに反映させることで、株価評価やレーティング判断に役立てる。

特徴

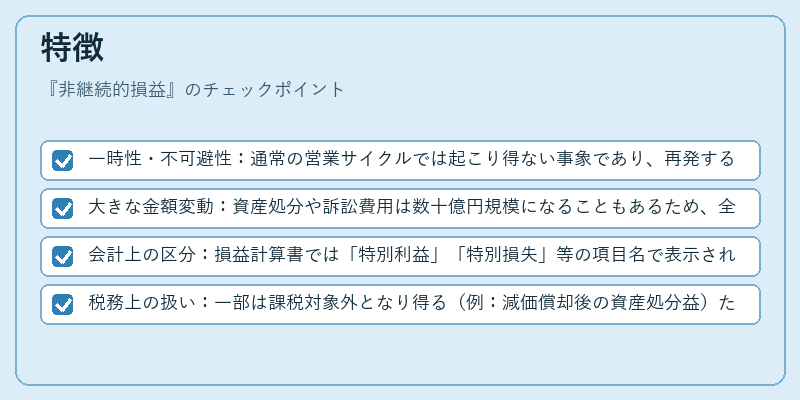

- 一時性・不可避性:通常の営業サイクルでは起こり得ない事象であり、再発する保証が無い。

- 大きな金額変動:資産処分や訴訟費用は数十億円規模になることもあるため、全体業績に対して相対的に大きな影響を与える。

- 会計上の区分:損益計算書では「特別利益」「特別損失」等の項目名で表示され、注記で詳細が説明される。

- 税務上の扱い:一部は課税対象外となり得る(例:減価償却後の資産処分益)ため、税金計算における調整が必要。

非継続的損益 は「継続的損益」と対比され、企業の本質的な収益力を測る指標として不可欠である。

現在の位置づけ

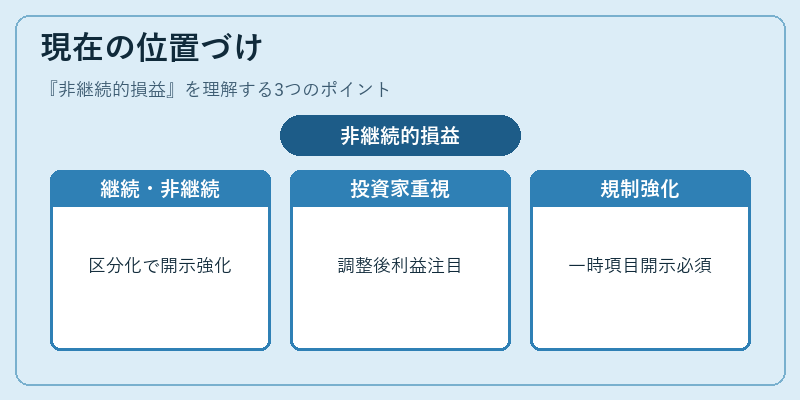

近年の会計基準は、投資家に対して情報の透明性と比較可能性を高める方向へ進化している。IFRSでは「継続事業」と「非継続事業」の区分が明確化され、企業は財務諸表注記で詳細な開示を求められる。

同時に市場環境の変動(グローバルサプライチェーンのリスクや気候変動による自然災害)により、一時的損益が頻発しやすくなっている。その結果、投資家は非継続的項目を除外した「調整後利益」や「継続的ROIC」を重視する傾向が強まっている。

規制当局も、企業の財務情報における一時項目の適切な開示を求め、監査基準でのチェックポイントとして位置付けている。これにより、非継続的損益は単なる会計上の分類ではなく、投資判断や企業価値評価に直結する重要指標として確立されつつある。

続きを読むには確認が必要です