デリバティブ評価指標とは、デリバティブ取引の価値やリスクを定量的に測定するために用いられる数値・関数の総称である。

概要

デリバティブ評価指標は、オプション、スワップ、CDS、先物などの派生金融商品に対し、価格決定モデルや市場データを基に算出される。これらの指標は、価格の感応度を示す「ギリシャ文字(デルタ、ガンマ、ベガ、シータ、ロウ)」や、リスク管理に必要な統計量(VaR、CVaR)を含む。派生商品は基礎資産の価格変動や金利、ボラティリティといった多様なリスク要因に依存するため、評価指標はリスクの把握とヘッジ戦略の設計に不可欠である。

役割と機能

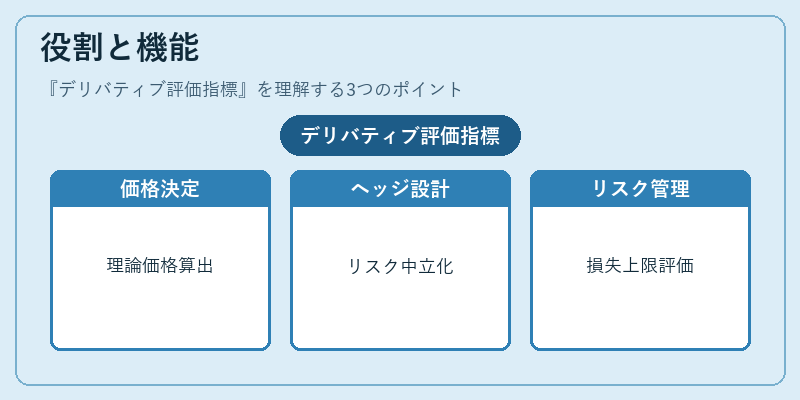

デリバティブ評価指標は、主に以下の場面で活用される。

1. 価格決定:ブラック–ショールズや二項モデル、モンテカルロシミュレーションにより、オプションの理論価格を算出。

2. ヘッジ設計:デルタヘッジやガンマヘッジなど、ポジションのリスクを中立化するための取引量を決定。

3. リスク管理:VaRやストレステストで、ポートフォリオ全体の損失上限を評価。

4. 規制遵守:金融庁や国際的規制機関が定める資本要件(バッジ・バリュー・リスク・アプローチ)に基づく資本計算。

5. パフォーマンス評価:ファンドマネージャーやトレーダーが取引戦略の有効性を測る指標として使用。

特徴

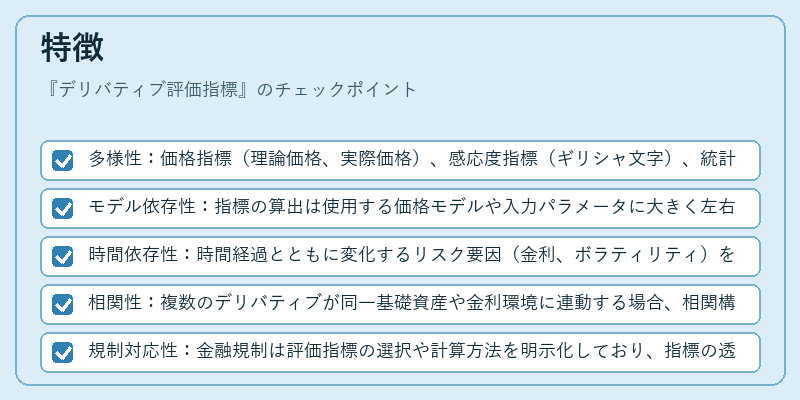

- 多様性:価格指標(理論価格、実際価格)、感応度指標(ギリシャ文字)、統計指標(VaR、CVaR)といった多層構造を持つ。

- モデル依存性:指標の算出は使用する価格モデルや入力パラメータに大きく左右される。

- 時間依存性:時間経過とともに変化するリスク要因(金利、ボラティリティ)を反映するため、指標は頻繁に再計算される。

- 相関性:複数のデリバティブが同一基礎資産や金利環境に連動する場合、相関構造を考慮した指標が必要となる。

- 規制対応性:金融規制は評価指標の選択や計算方法を明示化しており、指標の透明性と再現性が求められる。

現在の位置づけ

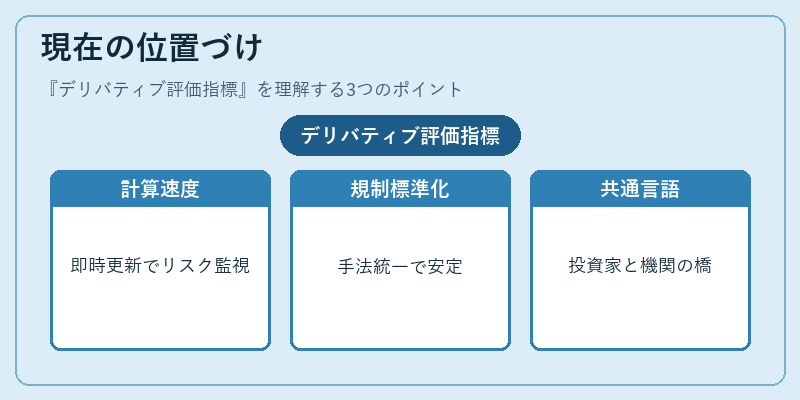

近年の金融市場は高頻度取引やアルゴリズム取引の拡大により、デリバティブ評価指標の計算速度と精度が重要視されている。リアルタイムリスク管理システムは、デリバティブ評価指標を即時に更新し、ポジションのリスクを継続的に監視する。さらに、規制当局は指標の計算手法を標準化し、金融システム全体の安定性を確保するための指針を提示している。デリバティブ評価指標は、投資家・金融機関・規制機関が共通のリスク言語を持つ上で不可欠なツールであり、今後も金融工学の進展とともにその重要性は増大し続ける。

続きを読むには確認が必要です