デルタ・ニュートラル・コール戦略とは、コールオプションを保有しつつ、基礎資産または他のオプションでデルタ(価格変動に対する感応度)を相殺し、ポジション全体のデルタをゼロに近づける取引構造である。

概要

デルタ・ニュートラル・コール戦略は、オプション市場におけるリスク管理手法として発展した。オプションの価格は、基礎資産価格の変動に対してデルタを持つため、単純にコールを購入すると市場価格の上昇・下降に対して大きな損益が生じる。デルタを中和することで、価格変動リスクを抑えつつ、時間価値の減少(θ)やボラティリティの変化(ベガ)を利用できるようになる。

この戦略は、投資家が市場の方向性に対して中立的な立場を保ちつつ、オプションの時間価値やボラティリティを収益源とする場面で採用される。特に、ヘッジファンドや機関投資家がポートフォリオのリスクを調整しながら収益を追求する際に重宝される。

役割と機能

デルタ・ニュートラル・コール戦略は、以下のような役割を果たす。

- 価格変動リスクの除去:デルタをゼロにすることで、基礎資産価格の変動に対する損益が最小化される。

- 時間価値の獲得:コールオプションのθが正であるため、保有期間が経過するとオプション価値が減少し、売却時に利益が得られる。

- ボラティリティ収益:ベガが正であるため、ボラティリティが上昇するとオプション価値が増加し、ヘッジポジションを調整することで利益を確保できる。

- アービトラージ機会の活用:市場の非効率性を利用し、オプションと基礎資産の価格差を埋めることでリスクフリーの利益を狙う。

実務では、コールオプションを購入し、同時に基礎資産をショート(売り)するか、またはプットオプションを購入してデルタを相殺する形で実装される。これにより、ポジション全体の価格変動に対する感応度がゼロに近づく。

特徴

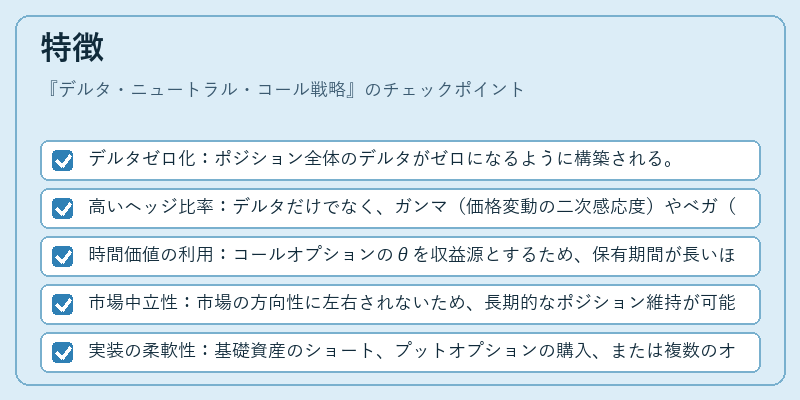

- デルタゼロ化:ポジション全体のデルタがゼロになるように構築される。

- 高いヘッジ比率:デルタだけでなく、ガンマ(価格変動の二次感応度)やベガ(ボラティリティ感応度)も考慮して、リスクを最小化する。

- 時間価値の利用:コールオプションのθを収益源とするため、保有期間が長いほど利益機会が増える。

- 市場中立性:市場の方向性に左右されないため、長期的なポジション維持が可能。

- 実装の柔軟性:基礎資産のショート、プットオプションの購入、または複数のオプションを組み合わせてデルタを調整できる。

これらの特徴は、単純なコール購入やカバードコールといった戦略とは明確に区別される。カバードコールは株式を保有しつつコールを売ることで収益を得るが、デルタ・ニュートラル・コール戦略は価格変動リスクを完全に排除する点が異なる。

現在の位置づけ

近年の金融市場では、機関投資家がリスク管理の一環としてデルタ・ニュートラル・コール戦略を積極的に採用している。特に、低金利環境下での時間価値収益の追求や、ボラティリティが高い市場でのヘッジ機会の活用が注目される。

規制面では、金融商品取引法や証券取引規則により、オプション取引のポジション管理や報告義務が厳格化されているため、デルタ・ニュートラル戦略を実行する際は、ヘッジ比率やリスク指標(VaRなど)の計算が必須となる。

また、アルゴリズム取引の発展に伴い、リアルタイムでデルタを調整する自動化システムが普及し、戦略の実行コストが低減している。結果として、デルタ・ニュートラル・コール戦略は、リスク調整済みリターンを追求する投資家にとって、不可欠な手法の一つとして位置づけられている。

続きを読むには確認が必要です