デルタ・ニュートラル戦略とは、オプションやその他デリバティブの価格変動に対して、ポジション全体のデルタ(価格変動に対する感応度)をゼロに保つことで、基礎資産の価格変動リスクを回避する取引手法である。

概要

デルタ・ニュートラル戦略は、オプション価格決定モデルにおけるデルタ概念を実務に応用したものである。市場の変動に対してリスクを最小化しつつ、インプライド・ボラティリティや金利スワップ、通貨スワップなどの他のリスク要因を利用して利益を狙う。デリバティブ市場が発達したことで、投資家は単一のオプションでなく、複数のポジションを組み合わせてリスクを分散・調整する必要が生じたため、デルタ・ニュートラル戦略は不可欠な手法となった。

役割と機能

デルタ・ニュートラル戦略は、主に以下の場面で活用される。

- 市場メイキング:市場の流動性を提供しつつ、価格変動リスクを抑える。

- ヘッジファンド:インプライド・ボラティリティの変動を利用して、価格変動に左右されない収益を追求。

- アービトラージ:異なる市場や商品間の価格差を利用し、リスクを最小限に抑えて利益を確定。

- ポートフォリオ管理:指数ファンドやETFが基礎資産の価格変動に対して中立的な姿勢を保つために使用。

特徴

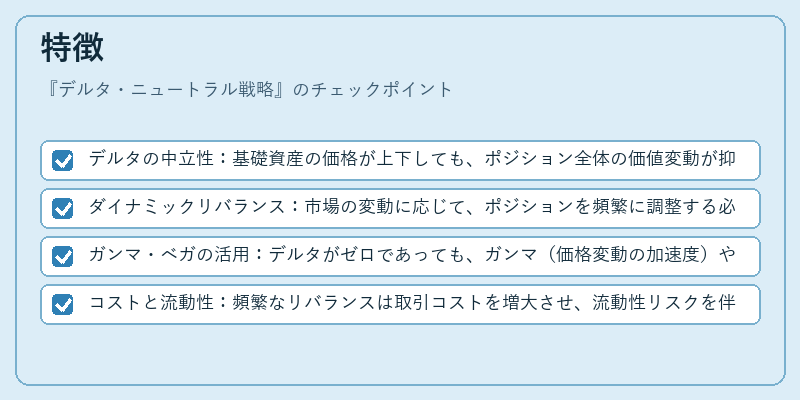

- デルタの中立性:基礎資産の価格が上下しても、ポジション全体の価値変動が抑えられる。

- ダイナミックリバランス:市場の変動に応じて、ポジションを頻繁に調整する必要がある。

- ガンマ・ベガの活用:デルタがゼロであっても、ガンマ(価格変動の加速度)やベガ(ボラティリティ変動)を利用して収益を上げる戦略が組み込まれることが多い。

- コストと流動性:頻繁なリバランスは取引コストを増大させ、流動性リスクを伴う。

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズム取引の普及により、デルタ・ニュートラル戦略はより高度な自動化・最適化が求められるようになった。規制当局は、リスク管理の透明性を重視し、ヘッジファンドや市場メイカーに対してポジションの報告を義務付ける動きが進む。さらに、インプライド・ボラティリティの変動が顕著な環境では、デルタ・ニュートラル戦略をベースにしたボラティリティ・トレーディングが主流となりつつある。デリバティブ市場の拡大とともに、デルタ・ニュートラル戦略はリスクヘッジと収益創出の両面で不可欠な手法として位置付けられている。

続きを読むには確認が必要です