デルタ・ニュートラル・オプション戦略とは、オプションの価格変動に対してポジションのデルタ(価格感応度)がゼロになるように構築された取引戦略である。

概要

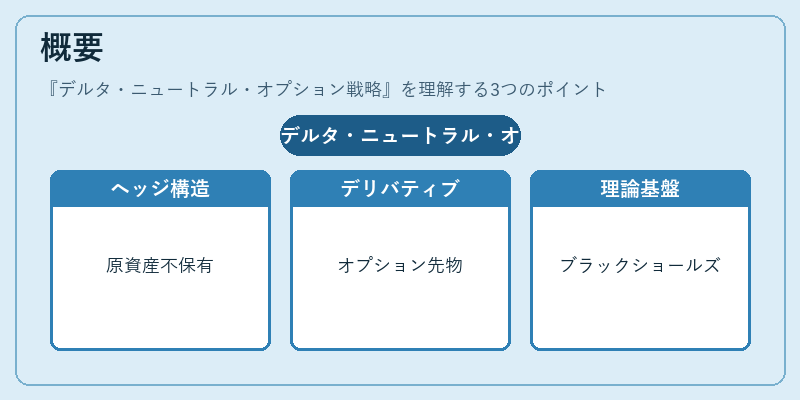

デルタは原資産価格の変動に対するオプション価格の一次感応度を表す指標である。市場参加者は原資産の価格変動リスクをヘッジするため、デルタがゼロに近いポジションを構築することを目的とする。デルタ・ニュートラル戦略は、原資産を直接保有せずに、オプションや先物、スワップ等のデリバティブを組み合わせることで実現される。こうした構造は、原資産の価格変動に対する感応度を抑制しつつ、残存するリスク(ガンマ、ベガ、シータ)を操作できる点が特徴である。戦略の起源は、オプション価格のブラック–ショールズモデルの導入とともに、ヘッジ理論が体系化された時期に遡る。

役割と機能

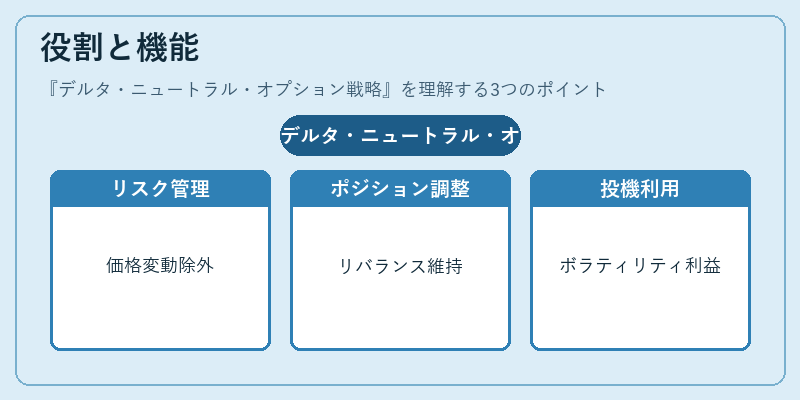

デルタ・ニュートラル戦略は主に以下の場面で活用される。

1. リスク管理:原資産価格の変動リスクを除外し、ボラティリティや金利変動などの他の要因に集中できる。

2. ポジション調整:市場の変動に応じてポジションを再調整(リバランス)し、望ましいリスクプロファイルを維持する。

3. 投機:デルタがゼロであるため、価格変動に対するリスクを抑えつつ、ボラティリティの変化や時間経過による価値減少(シータ)を利用して利益を狙う。

4. 資本効率化:規制資本計算上、デルタがゼロであれば一部のリスクを軽減でき、資本コストを低減できる。

特徴

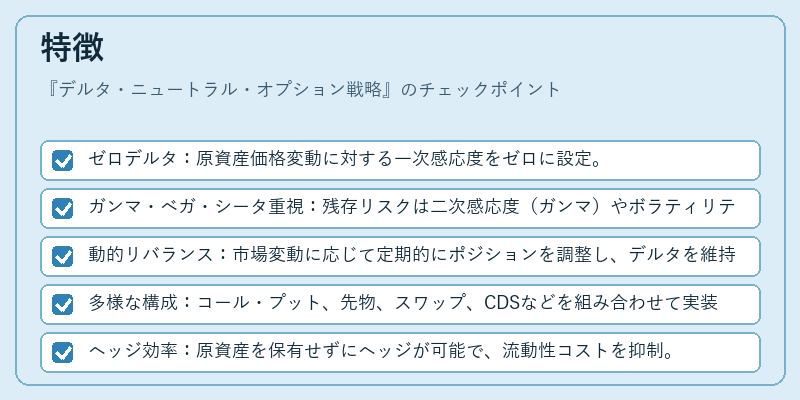

- ゼロデルタ:原資産価格変動に対する一次感応度をゼロに設定。

- ガンマ・ベガ・シータ重視:残存リスクは二次感応度(ガンマ)やボラティリティ感応度(ベガ)、時間経過による価値減少(シータ)に依存。

- 動的リバランス:市場変動に応じて定期的にポジションを調整し、デルタを維持。

- 多様な構成:コール・プット、先物、スワップ、CDSなどを組み合わせて実装。

- ヘッジ効率:原資産を保有せずにヘッジが可能で、流動性コストを抑制。

現在の位置づけ

近年の金融市場では、アルゴリズム取引や高頻度取引が主流となり、デルタ・ニュートラル戦略は自動化されたリスク管理ツールとして不可欠である。特にボラティリティ・アービトラージやスプレッド取引において、デルタヘッジを継続的に行うことで、価格変動リスクを最小化しつつ、時間価値の減少やボラティリティ変動から利益を得る手法が広く採用されている。規制面では、資本要件の見直しに伴い、デルタ・ニュートラルポジションの評価方法が注目され、金融機関はリスク管理体制を強化している。さらに、ESG投資やサステナビリティ関連のデリバティブ商品が増加する中、デルタ・ニュートラル戦略は環境・社会・ガバナンス要因を考慮したヘッジ手段としても位置づけられている。

続きを読むには確認が必要です