デルタ中立戦略とは、オプションやデリバティブのポジションを構築し、基礎資産価格の変動に対する価格感応度(デルタ)をゼロに近づけることで、価格変動リスクを抑える手法である。

概要

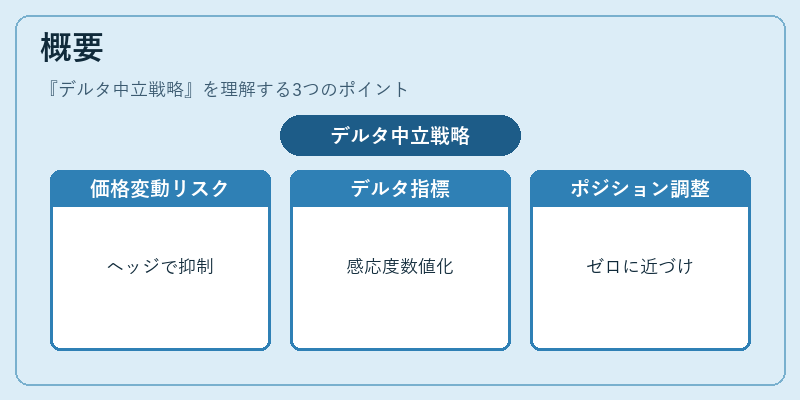

デルタ中立戦略は、オプション取引における価格変動リスクをヘッジするために開発された。オプションの価格は基礎資産価格の変動に敏感であり、デルタはその感応度を数値化した指標である。デルタがゼロになるようにポジションを組むことで、基礎資産価格が上下してもポートフォリオの価値がほぼ一定になるよう設計される。主にヘッジファンドや機関投資家が、オプション取引で生じるリスクを管理するために採用する。

役割と機能

デルタ中立戦略は、以下のような場面で活用される。

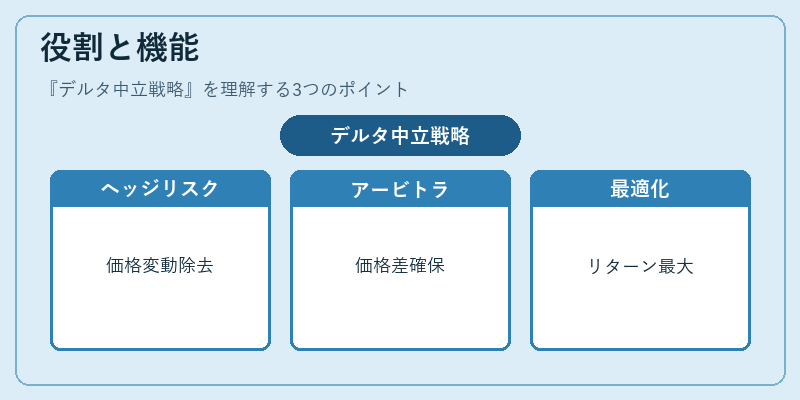

- ヘッジ目的:株式や指数に対するオプションポジションの価格変動リスクを除去し、投資家が市場の方向性に左右されない収益源を確保する。

- リスク管理:市場が急激に動いた際にポジションの価値が大きく変動するリスクを低減し、資産運用の安定性を高める。

- アービトラージ:市場の非効率性を利用して、同一資産の異なるデリバティブ間で価格差を確保する。

- ポートフォリオ最適化:リスク許容度に応じて、デルタを調整しながらリターンを最大化する。

特徴

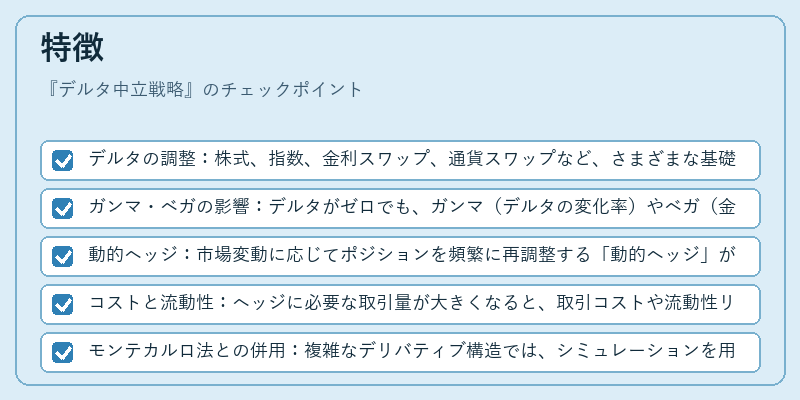

- デルタの調整:株式、指数、金利スワップ、通貨スワップなど、さまざまな基礎資産に対して適用可能。

- ガンマ・ベガの影響:デルタがゼロでも、ガンマ(デルタの変化率)やベガ(金利・ボラティリティ感応度)が残るため、さらなるヘッジが必要になる場合がある。

- 動的ヘッジ:市場変動に応じてポジションを頻繁に再調整する「動的ヘッジ」が一般的。

- コストと流動性:ヘッジに必要な取引量が大きくなると、取引コストや流動性リスクが増大する。

- モンテカルロ法との併用:複雑なデリバティブ構造では、シミュレーションを用いて最適なヘッジ比率を算出することがある。

現在の位置づけ

近年の金融市場では、デリバティブの多様化と市場の高ボラティリティに伴い、デルタ中立戦略は重要なリスク管理手段として位置づけられている。規制当局は、ヘッジファンドや機関投資家が保有するデリバティブのポジションに対し、リスク指標の開示を求める傾向が強まっている。さらに、機械学習や高頻度取引技術の進展により、デルタ調整の速度と精度が向上し、リアルタイムヘッジが可能となっている。市場環境が変動し続ける中で、デルタ中立戦略はリスク管理の基盤として不可欠な手法であり続ける。

続きを読むには確認が必要です