デルタ・ニュートラル・ポートフォリオとは、オプションやデリバティブの価格変動に対して、ポートフォリオ全体のデルタ(価格感応度)がゼロになるように構築された投資戦略である。

概要

デルタは基礎資産価格の変動に対するオプション価格の感応度を表す指標である。デルタ・ニュートラル戦略は、複数のデリバティブや現物資産を組み合わせ、各ポジションのデルタを相殺し、基礎資産価格の変動に対してリスクを最小化することを目的とする。主にヘッジファンドや機関投資家が、マーケットリスクをコントロールしつつ、時間価値や金利変動など他のリスク要因を活用するために採用する。

役割と機能

デルタ・ニュートラル・ポートフォリオは、以下のような場面で機能する。

- ヘッジ:株価上昇・下落に対してポートフォリオ価値が安定するようにする。

- リスク管理:市場のボラティリティ変動を利用し、リターンを追求しつつ、価格変動リスクを抑える。

- 戦略実行:ストラドル・ストラングル、スプレッド取引など、複数のオプションを組み合わせた戦略を実装する際に、ポジション全体のデルタを調整し、安定したリスクプロファイルを維持する。

特徴

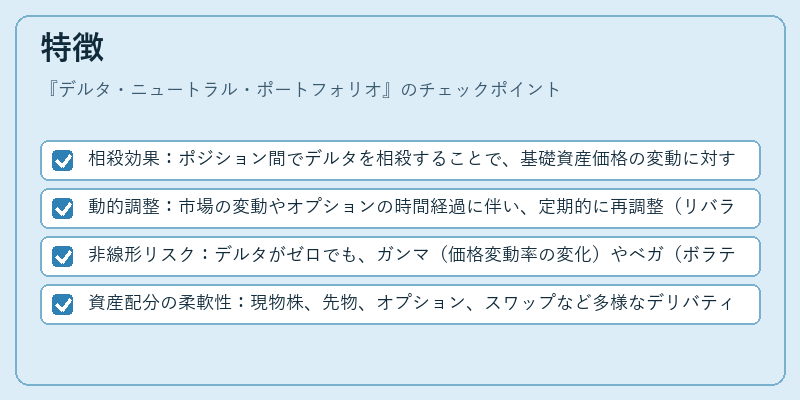

- 相殺効果:ポジション間でデルタを相殺することで、基礎資産価格の変動に対する感応度をゼロに近づける。

- 動的調整:市場の変動やオプションの時間経過に伴い、定期的に再調整(リバランス)が必要。

- 非線形リスク:デルタがゼロでも、ガンマ(価格変動率の変化)やベガ(ボラティリティ感応度)などの非線形リスクが残存する。

- 資産配分の柔軟性:現物株、先物、オプション、スワップなど多様なデリバティブを組み合わせることで、投資家のリスク許容度に応じたポジション設計が可能。

現在の位置づけ

近年の金融市場では、低金利環境や高ボラティリティの中で、デルタ・ニュートラル・ポートフォリオはリスク調整後リターンを追求する主要手法として位置づけられている。規制面では、デリバティブ取引の透明性とリスク管理基準が強化されており、ポジション管理におけるリスク指標(VaR、ストレステストなど)の活用が求められる。加えて、アルゴリズム取引や機械学習を用いた自動リバランス手法が普及し、運用コストの低減と調整精度の向上が図られている。

続きを読むには確認が必要です