デルタ・ニュートラルとは、デリバティブ取引においてポジションの価格変動に対する感応度(デルタ)がゼロになるように構築されたヘッジ戦略である。

概要

デルタ・ニュートラルは、オプションやスワップなどの派生商品を保有する際に、基礎資産の価格変動リスクを最小化するために用いられる。市場価格が変動しても、ポジション全体の価値がほぼ一定に保たれるように、デルタを相殺するポジションを追加または調整することで実現する。初期のヘッジ手法として、オプション取引の発展とともに体系化され、金融機関のリスク管理に不可欠な概念となった。

役割と機能

デルタ・ニュートラルは、投資家やデリバティブ取引業者が市場リスクを抑制しつつ、非線形リスク(ガンマ・ベガなど)を活用できるようにする。具体的な使用場面は次のとおりである。

- オプションポートフォリオのヘッジ:コール・プットを組み合わせて、株価上昇・下降の影響を相殺。

- スワップ取引のリスク調整:金利スワップや通貨スワップにおいて、金利変動や為替変動に対する感応度をゼロに設定。

- デリバティブ戦略の実行:ストラドルやストラングル、スプレッド取引で、基礎資産の価格変動に対するリスクを限定。

- リスク管理レポート:VaR計算やモンテカルロシミュレーションで、ポジションのリスクプロファイルを正確に把握。

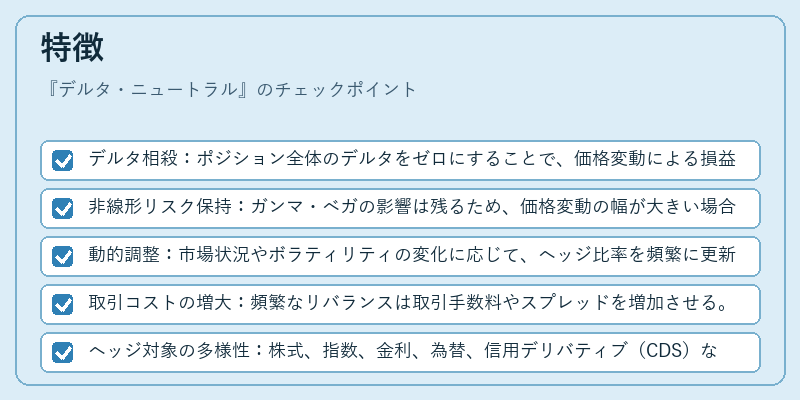

特徴

- デルタ相殺:ポジション全体のデルタをゼロにすることで、価格変動による損益を抑制。

- 非線形リスク保持:ガンマ・ベガの影響は残るため、価格変動の幅が大きい場合に利益機会を得られる。

- 動的調整:市場状況やボラティリティの変化に応じて、ヘッジ比率を頻繁に更新する必要がある。

- 取引コストの増大:頻繁なリバランスは取引手数料やスプレッドを増加させる。

- ヘッジ対象の多様性:株式、指数、金利、為替、信用デリバティブ(CDS)など、ほぼ全てのデリバティブに適用可能。

現在の位置づけ

近年の金融市場では、デリバティブ取引の規模拡大とリスク管理の高度化に伴い、デルタ・ニュートラル戦略は標準的なリスクヘッジ手法として広く採用されている。金融機関は、アルゴリズム取引や高頻度取引(HFT)により、リアルタイムでデルタを調整するシステムを構築している。規制当局は、デリバティブの透明性とリスク管理を重視し、ヘッジ戦略の報告義務を強化している。さらに、環境・社会・ガバナンス(ESG)要因を組み込んだデリバティブ商品が増加する中、デルタ・ニュートラルは環境リスクをヘッジする手段としても注目されている。

続きを読むには確認が必要です