デリバティブ・スワップ・プロテクションとは、スワップ取引において相手方の信用リスクや金利変動リスクを回避するために設けられた保護機能である。

目次

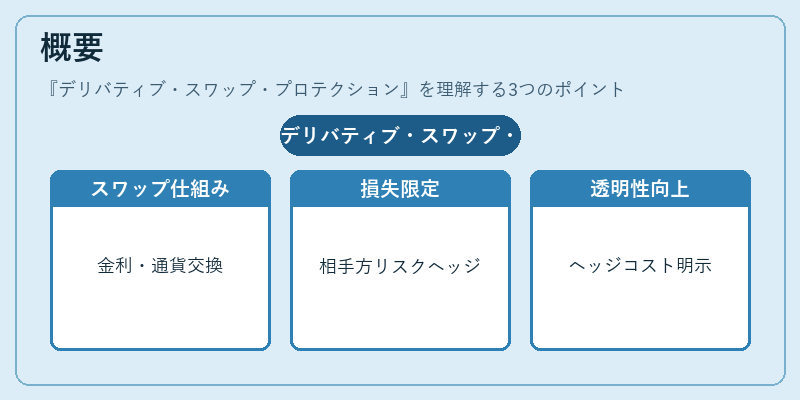

概要

スワップは金利や通貨などの基礎資産のキャッシュフローを交換するデリバティブである。プロテクションは、スワップの当事者が相手方のデフォルトや金利変動に対して損失を限定する仕組みで、主に信用デリバティブ(CDS)や金利スワップのプロテクションプレミアムとして実装される。スワップのリスクを定量化し、ヘッジコストを明示することで、取引の透明性と安定性を高める役割を果たす。

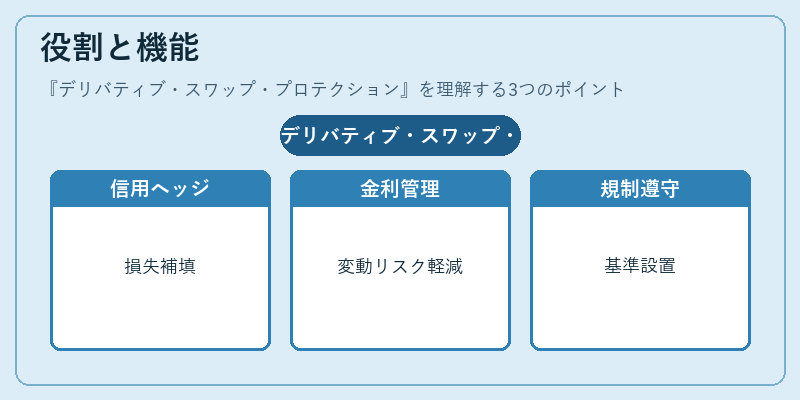

役割と機能

- 信用リスクヘッジ:相手方が債務不履行に陥った場合、プロテクション購入者は損失補填を受ける。

- 金利リスク管理:金利スワップにおける金利変動に対して、固定金利側が変動金利側のリスクを軽減できる。

- 価格発見:プロテクションプレミアムは市場の信用スプレッドを反映し、スワップ価格の調整に寄与する。

- 規制遵守:金融庁や国際規制(バーゼル規制)により、スワップ取引のリスク管理基準が設けられ、プロテクションの導入が推奨される。

特徴

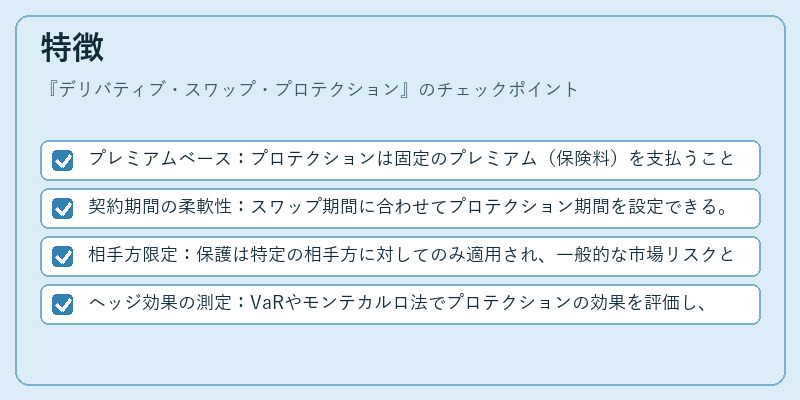

- プレミアムベース:プロテクションは固定のプレミアム(保険料)を支払うことでリスクをカバーする。

- 契約期間の柔軟性:スワップ期間に合わせてプロテクション期間を設定できる。

- 相手方限定:保護は特定の相手方に対してのみ適用され、一般的な市場リスクとは区別される。

- ヘッジ効果の測定:VaRやモンテカルロ法でプロテクションの効果を評価し、リスク管理に活用される。

現在の位置づけ

近年、スワップ市場は規制強化と透明化の進展により、プロテクションの重要性が増している。特に金利スワップにおけるプロテクションプレミアムは、金利スプレッドの指標として広く利用され、金融機関のリスク管理戦略に不可欠となっている。また、デリバティブ取引のデジタル化に伴い、プロテクションの自動化・標準化が進展し、取引コストの低減とリスク可視化が実現されている。

×

続きを読むには確認が必要です